您的位置:主页 > 公告动态 > 远大动态 > 远大动态

沸腾的咖啡市场,还能冲出第二个瑞幸吗

近期,因财政造假而退市的瑞幸咖啡有了新新闻,不仅传出要融资2.5亿美元,还在美股的粉单市场股价暴涨60%。

原以为要“凉了”的瑞幸,尚有近4000家门店,而且还在拓展新的加盟模式。

瑞幸财政造假丑闻曝出后,原本火热的咖啡战事失去了进攻端提议者,瑞幸不再激进,但作为战事的被动介入者们,越来越多的玩家熟悉到,由瑞幸教育好的市场正在逐步扩大,他们也都能来分一杯羹。

瑞幸不再一家独舞,咖啡市场依旧沸腾。

曾经界说中国人第一杯现磨咖啡的星巴克,来华二十年蓦地醒悟,要加入互联网化和新零售的脚步,从加拿大远道来华的Tim Hortons(简称Tims),号称要开1500家门店,而本土的咖啡新品牌Manner、时萃、鱼眼等,也用新的玩法和故事加入到这场新的战事中;尚有肯德基的K咖啡和麦当劳的McCafe(麦咖啡)也在加大进军的力度。

无论是疯狂扩店,照样用互联网打法改变传统咖啡市场,都是瑞幸曾经的经典打法。本土第一咖啡股退市后,千亿咖啡市场,除了泊来的星巴克,还能再杀出第二个瑞幸吗?

瑞幸神话破灭,咖啡未冷

“Nowwa Coffee 广东中山店首日营业突破500杯,浙江东阳市首家门店首日327杯。”从阿里去职创业的郭星君,开办的新咖啡品牌 Nowwa Coffee,最近也在四处拓展店面。

与瑞幸类似的小程序外卖下单、小店的极致坪效打法,从郭星君宣布的单店面首日促销数据看,成就依然不错。郭星君也以为,“咖啡仍然是个伟大的增量市场。”

类似接纳瑞幸互联网打法的新咖啡品牌不在少数,但在营销端普遍没有接纳瑞幸的狂奔模式。

众所周知,瑞幸曾经用快速融资烧钱、疯狂津贴、宣传、开店,成为了本土最大的咖啡品牌,一度门店数目逾越星巴克,但最终因财政造假而退市,这一段也被称为“To VC创业”的典型故事。

2020年造假丑闻后,瑞幸的企业形象和风评一落千丈,瑞幸神话暂时落幕后,咖啡市场却并未冷却。

咖啡产业链的上游最先感知到了转变,天涯咖啡是许多下游连锁咖啡店的供应商,公司高管告诉Tech星球,疫情事后,订单源源不停,但每台机械的烘豆子的数目是有限的,因此,今年公司还要再建一座工厂,以知足下游像瑞幸这样客户的需求量。

另一端能感知到市场火热的是嗅觉敏捷的资源,正拿着钱跃跃欲试。

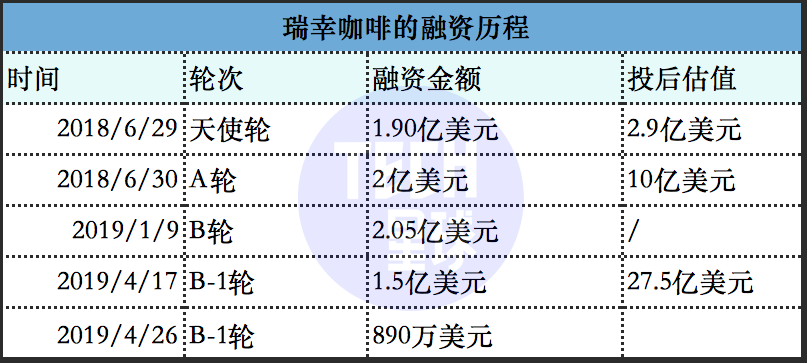

2020年1月,精品连锁咖啡「M Stand」完成超1亿元A轮融资。

5月,腾讯投资了加拿大咖啡连锁品牌「Tim Hortons」,投资额为数亿元级别,用于结构咖啡门店;同月,线上咖啡品牌「时萃SECRE」也完成数万万元A轮融资,这是时萃确立一年内的第三轮融资,拿到这轮融资后,最先结构线下店。

受到资源眷顾的咖啡品牌尚有许多,三顿半、Manner、鱼眼、Nowwa挪瓦、永璞等。

凭证伦敦国际咖啡组织数据显示,中国咖啡消费年均增速达15%,远高于天下2%的增速。到2025年,中国咖啡消费市场规模预计将到达1万亿。万亿级市场和隐蔽潜力的重大数据背后,伺机而动的品牌触目皆是,竞争者众。

在资源与市场的双重追捧下,咖啡赛道成了新品牌们的角逐场。但细细研究融资额度,相比瑞幸那时动辄过亿美金的大手笔来看,现在的海内咖啡市场,单笔融资不外数亿元。瑞幸事宜后,资源们显得小心和郑重。

学习瑞幸好楷模,开店,照样开店

瑞幸让资源信托中国人也能养成喝咖啡的消费习惯,其教育市场的第二计法宝,则是疯狂开店。

在价钱战打的最凶的2019年,光环笼罩的星巴克选择了防守,不下场直接介入价钱战,但平均一年开出50家店的星巴克,照样在这一年开出了100多家店。这也让星巴克坦言,门店开拓仍是在中国营业增进的第一驱动力。

而对于新晋的咖啡品牌,开店也仍然是首选。

「时萃SECRE」的首创人范若愚曾在接受媒体采访时说:“从瑞幸的显示来看,过了去年的一个升沉期后,瑞幸留下来的店显示都是好的,这也证实了小店模式是被人人接受的。”

风浪事后,瑞幸最先关掉不盈利的店面,停止2020年11月30日,瑞幸咖啡门店从4507家削减至3898家,其中包罗了894家联营门店,前三季度单季瑞幸咖啡划分关闭了门店数字为65家、378家和448家,新开张的门店数字为69家、134家和133家。

在从快转慢的背后,瑞幸前期铺垫的故事,现在已经讲成了,瑞幸依附重大数目的门店组成了咖啡市场的主要玩家。

从线上精品速溶结构线下咖啡店的「时萃SECRE」,也加入这场开店游戏里,现在已有四家店进入装修期,6月尾之前会有10家开业,预计年底会到达30家。

2015年降生在上海弄堂的「Manner咖啡」,也堪称小店模式的代表,不选在阛阓、商业街,而是写字楼四周,以此让利价钱,上海早期版本的门店,最低仅2㎡巨细,将效率用到极致,被称为“性价比之王”。

善于用互联网玩法主打坪效的瑞幸,也许会和Manner有一战。

Manner曾经不温不火,建立前3年,门店仅3家。而在瑞幸风浪之后,Manner幸运地被资源选为取代者,「Manner」也从2020年最先,仅1年时间内,门店数目迅速从3家飙升到了100家。2021年2月,Manner coffee又完成A 轮融资,估值约为13亿美元。

而在低线都会,也显示出兴旺的咖啡消费需求,学习瑞幸开店的玩家不在少数。

被称为“小镇F4”的奶茶巨头蜜雪冰城也盯上了这一广漠的市场,开拓出平价咖啡品牌“幸运咖”,订价在3-8元。首创人张红甫示意,要做县城甚至小镇的平价咖啡,在5年内复制出一个咖啡版“蜜雪冰城”。

一位咖啡供应链人士告诉Tech星球,豆子的成本人人都是差不多的,要害的成本在奶,蜜雪冰城已经和蒙牛杀青相助,提供特制奶给“幸运咖”,也许成本在2-3元每升,相比其他品牌,成本一下就降下来了。“薄利多销”正是蜜雪冰城最熟悉的下沉市场打法。

咖啡行业有句“店不外三”的魔咒,能从几家店拓展到几十家,甚至上百家,是本土咖啡市场迈出的一大步。打造用户心智,或许不需要太多的市场教育,周遭几百米就能买到才是更着实的事。

不外,相比瑞幸的狂奔,用18个月就开出IPO前的2370家门店,其他新晋本土咖啡品牌走得更为小心和郑重。

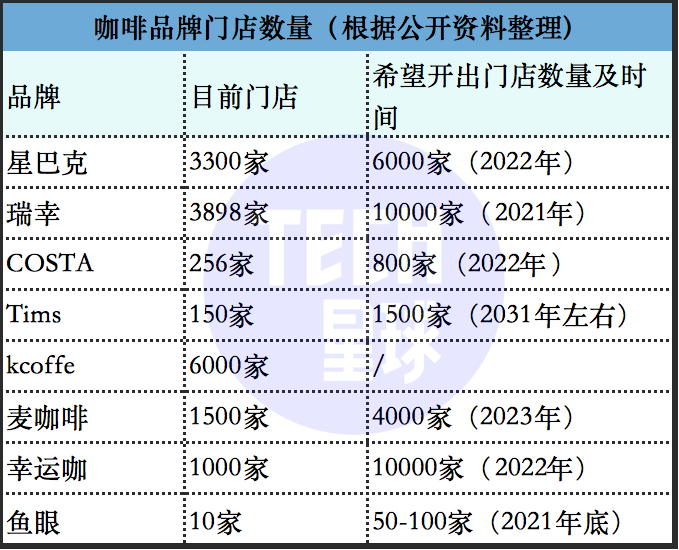

号称要再造一个万店蜜雪冰城的“幸运咖”,3年时间,也只开出百家店。其他新品牌如Seesaw只有28家门店,M Stand 10余家,鱼眼咖啡17家,鹰集咖啡仅4家。玩家纷纷入场,但多数放弃速战主义,选择慢跑式持久战。

就现在来看,瑞幸在18个月缔造的神话,在短期内本土新咖啡品牌没想、也没能力复制。

谁在觊觎瑞幸的互联网故事?

瑞幸真正的竞争者,或许是来自加拿大的国民咖啡品牌Tims,这是瑞幸的先生,听说,陆正耀就是学习了Tims后才建立了瑞幸。

Tims在2020年11月示意,所开门店已实现整体盈利,并设计在未来在中国开设跨越1500家门店。但现在Tims只开在北京、上海等一线都会,究竟一杯30元左右的价钱,早就圈定好了消费人群。

靠近Tims的业内人士透露,Tims内部也有两派声音,一派希望快一点抢占市场,而另一些高层希望照样走得稳一些。但很快,就接受了腾讯的亿元战略投资。

或许,背靠汉堡王团体的老牌加拿大咖啡不缺真金白银,而是看中了腾讯在互联网呼风唤雨的能力。

上述人士告诉Tech星球,“Tims希望借助腾讯的互联网基因,玩出一点比瑞幸还花的名堂,但现在根据Tims每年开200家左右的速率,想在中国开到1500家店,还需要很长的时间,到时刻咖啡市场是怎样的,还真欠好说。”

牵手腾讯,让Tims从入场就像瑞幸一样,重视私域流量的结构与运营。每位到店主顾都有专人指导注册会员、通过微信小程序领取卡券,但卡券力度远没有瑞幸大,只有新店开业才有流动。现在进入中国两年的Tims,微信小程序已有近300万名会员,还开设有腾讯电竞场景主题店。

现在来看,外国品牌本土化才是Tims现阶段的要害,究竟不是每其中国消费者都习惯double-double的齁甜味觉,而相比在加拿大2-5加元一杯的价钱,30元的价钱也不那么本土。

Tims想借助腾讯讲述瑞幸的互联网故事,餐饮品牌则更为努力地自主推进。

百胜中国2019年投资者聚会上,宣布将进一步加码咖啡营业。作为中国最大的连锁餐饮企业之一,在1200多个都会拥有5900家肯德基与2200多家必胜客。

现在,百胜中国旗下的咖啡品牌“K咖啡”,已进驻了约6000家门店。虽然许多门店只是在肯德基开设一个窗口,但从数目来说,已经是所有咖啡品牌不能对比的数目。

在玩法上,K咖啡也更靠近互联网化,除了跨界联名和请流量明星,咖啡月卡的营销流动也是主打的互联网思绪。

咖啡月卡,天天一杯,只要28元,相当于每杯不到1元,这力度甚至比瑞幸的1.8折券还狠。咖啡月卡仅限于堂食或者自取,不支持外卖订单,还在后台的显眼位置设置了“分享功效”,其他人通过你分享的链接购置,也可以获得免费咖啡,形成社交裂变,试图通过“返利分销”的游戏,让消费者化身成“淘宝客”来替品牌卖货。

在这点上,肯德基完善借鉴了拼多多和瑞幸咖啡的互联网头脑。

高盛的一份调研讲述中,曾把瑞幸比作商业的黄金案例。讲述里提到:在中国,每单外卖的价钱和运费都只有美国的1/4,但送达时间却比美国少13分钟,成本和效率优势不言而喻,让瑞幸实现“咖啡找人”成为可能。

连久居铁王座的星巴克都拿出学习的姿态,最先接纳更多小程序、APP购置方式,推出“专星送”“咖快”等外送、快提方式。而当初,星巴克对咖啡外送服务的态度是,只有上海这样的都会才有需求,现在已全然改观。

在星巴克2019年的财报里,首次列出单独的表格用来说明中国的情形。进入中国20年,这是第一次,单独披露中国市场相关数据。今年3月16日,星巴克中国啡快正式上岸微信小程序,还同时推出“帮TA带”和“咖啡社交体验版”两个新功效。

无论是增添开店拓展笼罩率,照样增添互联网模式,瑞幸曾经的打法正在被所有想进入咖啡市场的玩家所模拟,谁能“青出于蓝而胜于蓝”尚不晴朗。

但瑞幸,似乎忙着走上了另一条扩张的蹊径,在2021年1月18日,瑞幸开放“新零售相助同伴招募设计”,也就是说,从2017年确立至今的瑞幸终于开放加盟的入口。这也是财政造假风浪后,瑞幸最大的动作,但条件条件是,开放加盟的都会不包罗北上广深等一线都会,瑞幸正在走向咖啡的下沉市场。

究竟加盟商的介入,不仅能降低自身谋划的风险,还能增收,或许还能事业般地完成曾定下的2021年万店的设计。

2019年,欧洲人均年消费咖啡750杯,平均一天2杯,美国是400杯,平均天天一杯,日、韩和中国港台区域年消费也到达了200杯,而中国大陆人均年消费不外4杯,市场空间伟大。

咖啡万亿市场吸引进场的玩家众多,从速率、着名度、门店数目、笼罩的广度上,第二个瑞幸似乎还值得期待。

上一篇:7.8财经早餐