您的位置:主页 > 公告动态 > 远大动态 > 远大动态

新东方在线裁员风浪背后的“自证预言”

在线教育领域,有许多耳熟能详的名字。唯独占一家品牌响当当的香港上市企业却逐渐落伍,很难在想起它的名字,这家企业就是新东方在线(HK:01797)。直到2021年裁员风浪,才想起这个含着金钥匙出生的公司。

我们不禁要问,结构在线教育时间较早,且资金实力雄厚(背靠新东方和腾讯持股)的新东方在线到底怎么了?为什么同样具有线下基因和品牌势能的好未来始终能震荡向上,它却一起下滑?

01

渐行渐远

新东方在线K12营业主要分为两部门:

●在线买办直播平台。主要是指中小学网校及直播双师模式。2017年推出私播课,提供应学习母公司新东方线下课程后有意继续线上学习的同砚。

●东方优播平台。依赖北京优质教学资源,面向三到五线都会,提供小班互动直播课,并设有线下体验中央。

图1:新东方在线K12营业先容,泉源:东北证券,锦缎研究院

近年在线教育市场风云迭起,各种商业模式百花齐放:做工具类教育APP起身的作业帮与猿指点,做私域流量和名师效应的跟谁学,生态加精品课的网易有道,做校内校外联动的一起教育,更别提同样是线下巨头的好未来凭学而思网校纵然头部梯队。

相比之下,新东方在线毫无声量,存在感极弱。

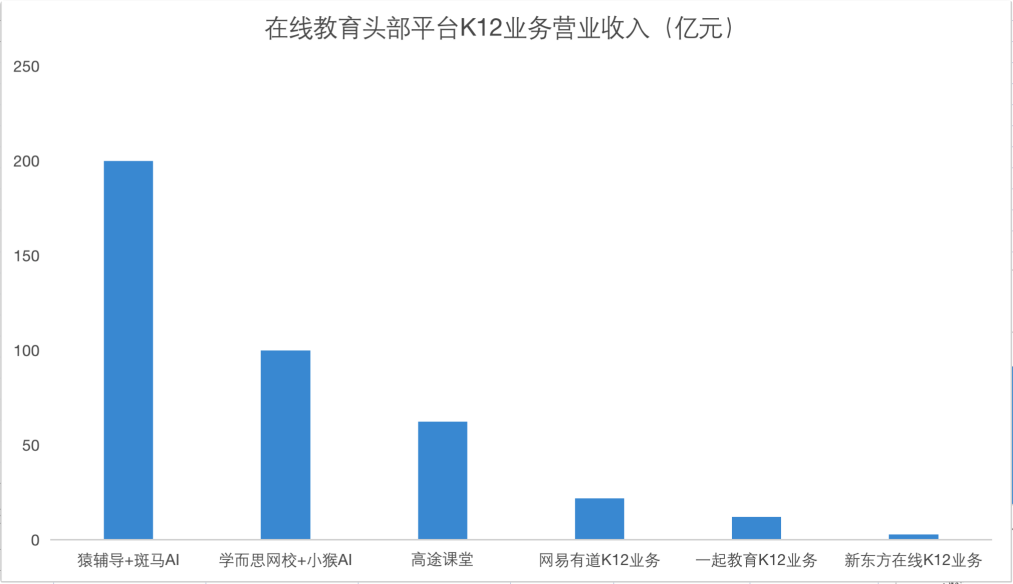

不仅是主观上很弱,客观数据上亦是云云:K12在线教育火爆的2020年,新东方在线K12营业只录得2.95亿营收,与行业的差距进一步拉大。放眼望去,所有公司都把新东方公司踩在脚下。

图2:在线教育行业K12营业营收,泉源:中科院研究讲述,各公司财报

若是只是营收差,能够换来加倍稳健的谋划功效,实在也还不错。然则,并没有。

图3:新东方在线损益情形,泉源:公司财报

02

自证预言

自美国社会学家罗伯特·金·莫顿提出“自证预言”之后(人会不自觉的按自我的预言来行事,最终令预言发生),这个心理学理论不停地在各个领域重现。对于企业家而言,“负面”的自证预言会成为营业生长的伟大障碍。

新东方首创人俞敏洪不止一次的在公然场所表达不看幸亏线教育:

“到现在为止,我还不以为在线教育是一个可以跑通的商业模式。”

“在线教育那么兴旺,都是靠资源输血。”

“每收一分钱,就要先花掉两块钱。”

“资源是背后主要的推手,一旦住手输血,会哀嚎一片。”

而这种看法,似乎已经传导到公司谋划的各个层面,好比新东方在线高管曾示意:

“我们将继续追求稳健、耐久的良性生长。”

“与砸钱换增进的思绪相反,我们以为现在围绕教育的焦点要素方面的投入,使得在线学习变得加倍高效,可以说新东方在线正在搭建一个康健增进的营业模子,未来增进将由产物 内容 手艺驱动。”

直到今年4月份传出裁员新闻,据报道:新东方在线大规模裁员,主要裁员部门是K12在线买办课相关岗位,涉及主讲西席、教学指点、运营等多个岗位。

而新东方在线CEO孙东旭也曾在内部示意,自己从线下营业转向线上,交了很昂贵的学费,接下来要控制成本。可谓是自证预言的实现。

至此,新东方在线K12在线买办课平台营业,在本就落伍的情形下更是雪上加霜。

03

获客无道

新东方在线一直未确立某一个层面的获客的优势,是它失去在线教育市场的缘故原由之一。

学而思网校。受益于学而思品牌溢出效应影响以及2020年通过广告投放 私域流量获客,用户规模增进稳健。学而思网校2020年Q4-2021年Q3,正价课付费人数788万。

猿指点。主要依据广告投放 工具类APP流量转化,猿指点手机摄影搜题、题库积累起上万万的月度活跃用户,2020年付用度户数500万以上。

作业帮。作为百度系公司,积累数亿注册用户,数万万月活跃用户群,同时在2020年加大广告投放力度,2020年付用度户数500万以上。

跟谁学。主要获客渠道包罗微信民众号、腾讯广告和同伙圈、头条、抖音等社群营销。2020财年获客587万。

而新东方在线。它的获客方式差异于其它主流公司。

首先,新东方在线并没有确立起有用的私域流量,如学而思网校和跟谁学通过微信、头条等平台实验社群营销并确立私域流量,又如猿指点、作业帮等通过工具类APP自有流量获客。

另外,当行业在大面积广告推广时,新东方在线也没有选择跟进,如学而思、猿指点、作业帮、跟谁学四家公司平均每家50亿元的营销推广用度,而新东方在线险些没有确立起有用的线上获客推广方式。

新东方在线主要的获客方式是在其进入的都会开设门店为线上课程导流。例如,新东方会在每一个都会设立门店并展示体验课程,通过当地学校相同,在学校门口张贴校外海报等形式获客。这种方式相对来说客户笼罩局限小、获客效率较低。

凭证财报数据显示,新东方在线K12营业用户数为185万,行业最低。

图5:部门在线教育培训机构获客偏重方式对比,泉源:中金公司研究部

04

模式不佳

那么,不看幸亏线教育模式,不盲目线上营销的新东方在线在做什么?

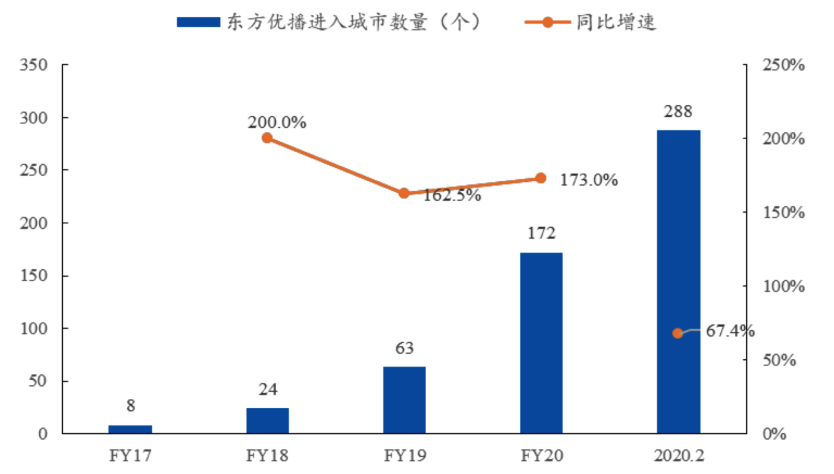

2019财年终,东方优播进入中国15个省份,63个都会。而住手2021年2月,东方优播已进驻26省,99个都会,288个区域,年增进跨越160%,其中95%校区漫衍在三、四、五线都会。

图6:东方优播进驻都会数,泉源:东北证券

除东方优播线下中央都会结构外,同步扩大的研发支出和治理用度支出也是新东方在线亏损的主要缘故原由。数据显示,2020年新东方在线研发支出3.17亿,同比上涨114%,一样平常行政支出1.85,同比增进37%。

东方优播云云大规模的结构,效果若何呢?

凭证测算,当前新东方在线平均售价比同业在线教育机构更低。

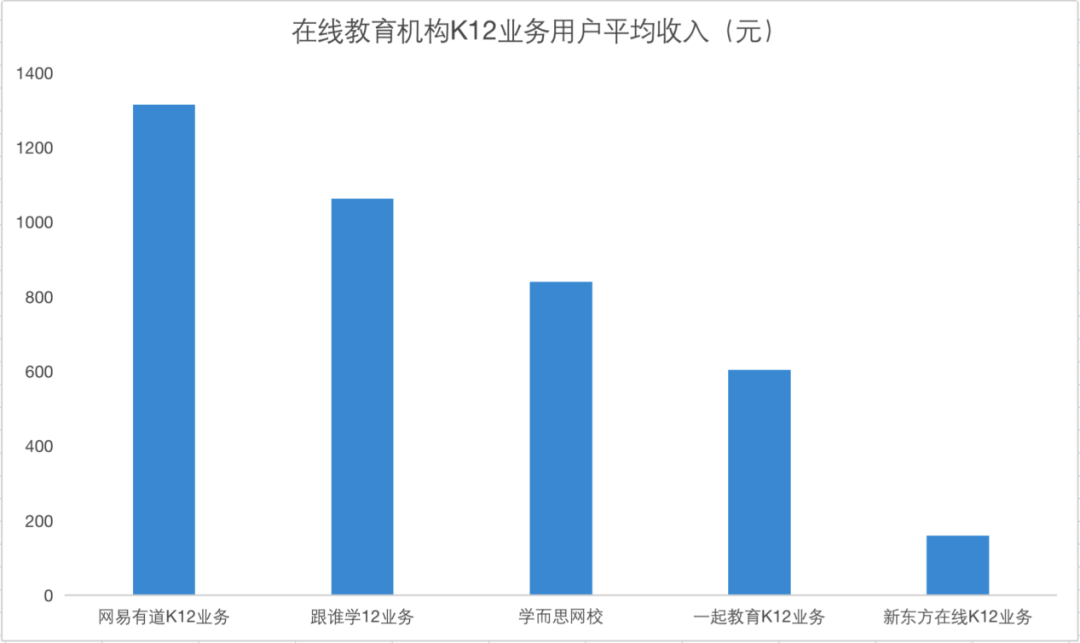

我们用各家公司K12营业营业收入除以所获得的用户数。可以看出,2020年新东方在线用户平均收入为159元;而跟谁学是1062元,学而思网校839元(2021财年Q1-Q3),网易有道1314元,一起教育604元,新东方在线最低。新东方在线官方给出的注释是2020财年免费课和低价课所致。

图7:2020年头部在线教育机构K12营业用户平均收入(元),泉源:各公司财报

由于东方优播每班只有20-25人,主讲西席成本很难通过班级人数而被摊薄。而且新东方在线会凭证都会开设课程,并建设都会服务中央(线下体验店)并肩负线下门店租金、员工薪酬、地推流动、装修和装备折旧等用度。

凭证安信证券的讲述显示,在线买办课模式由于人数多导致的规模效应,盈利模式优于小班,一样平常来说小班课模式盈亏平衡需要三年时间。

图8:东方优播单个都会盈亏模子,泉源:安信证券

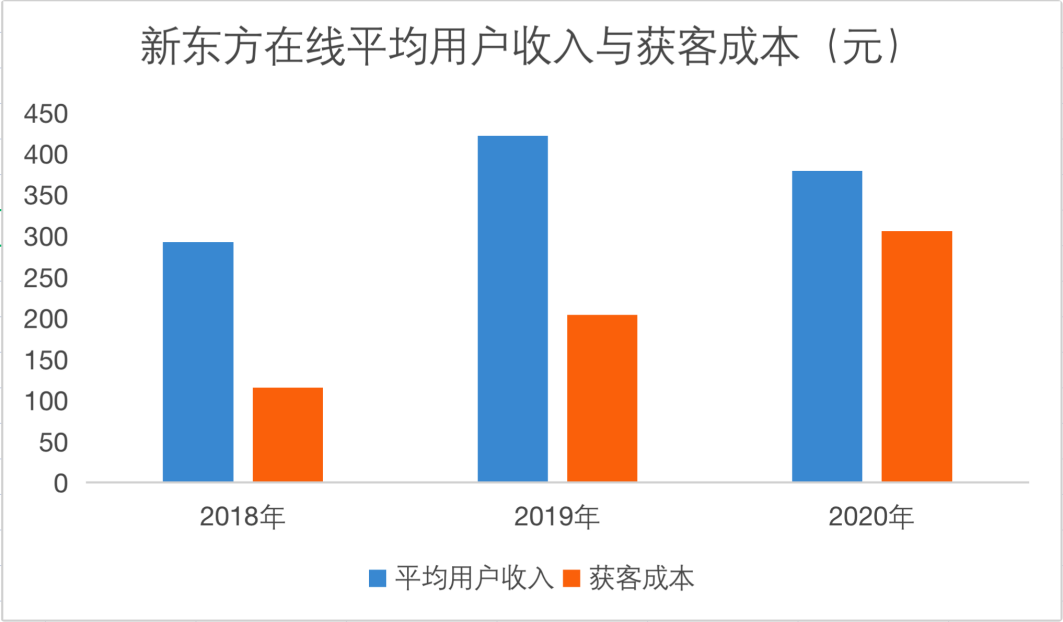

自2020财年以来,新东方在线不停增添营销投入,营销用度的重点主要在于线上免费课、低价课以及随着新市场网点数的增添用于课程体验展示、与当地学校相同、内容展示以及推广等。

从而导致营收收入并没有随营销用度增进而增进。我们将新东方在线两个要害指标“每位用户平均收入”和“平均获客成本”举行了简朴地对比,发现新东方在线的谋划效率一直在下滑。

图9:2018年-2020年新东方在线平均用户收入与获客成本,泉源:公司财报

05

三点建议

同样是OMO,线上线下的融合,新东方在线和洽未来远景的差异异常大,那它改怎么追赶呢?

我们以为上层组织至少要做到3点:

第一,治理层态度要从负面的自证预言到正面的自证预言。一边唱衰一边入场,这种行为模式“低位吸筹”的散户才会有的,对创业来说不合适。

第二,要学会顺势而为。当线上买办的模子更佳——网络效应及附带的高毛利率足以支持扩张,你就应该发力把线上买办做好(而事实是好未来的线上营收规模是新东方在线的百倍)。而不是特立独行的独自造车,即激进的去做OMO,你能看到2020年底,在三线及以下都会,新东方在线的网点数也许是好未来的3倍。

第三,在组织层面上母公司充实支持新东方在线。现在的情形下是教育巨头好未来欺压新秀新东方在线,一级组织打二级组织(新东方在线分拆出来就隔了一层),不拧成一股绳,新东方在线一点时机都没有。

上一篇:通用微科技完成1亿元B 轮融资