您的位置:主页 > 公告动态 > 远大动态 > 远大动态

新能源汽车的涨价焦虑

2022年以来,在国际大宗商品飞涨的压力下,新能源汽车迎来了新一轮涨价潮。

以特斯拉为代表的车企,自去年年底最先不停上调旗下车型的官方指导价,停止3月尾,市场普遍涨幅已经到达5-15%的区间。

纵观本轮新能源车的提价潮,其中特斯拉显示最为努力。自去年年底以来,特斯拉已经开启了3轮涨价,Model 3的涨幅达2.4-2.8万,Model Y更是到达3-3.6万;而海内自主品牌方面,几款热门车型也均迎来不小的涨幅,其中比亚迪宋 Plus EV涨价幅度为1.1万,小鹏P7到达了1.4-3.8万,新崭露头角的零跑C11涨幅也在2-3万之间。

面临新能源汽车市场云云大规模的提价潮,投资者不禁最先担忧价钱的普涨会不会对整个产业链发生显著的负反馈效应,从而泛起新一轮的杀估值、杀业绩行情,给本就疲弱的市场带来雪上加霜的影响。

鉴于此,我们将会从本轮新能源汽车提价的缘故原由、锂资源未来的显示以及提价会不会对行业带来负反馈等多个角度睁开叙述,以期让投资者对本轮新能源车涨价有更深刻的熟悉。

01

新能源车涨价缘故原由几何?

纵观本轮新能源车普遍提价的缘故原由,我们以为主要是由于在津贴退坡、芯片欠缺叠加上游要害原质料价钱飙升等多因素扰动下,新能源车的整车成本急剧上涨,为了维持自身的谋划状态,整车厂不得不努力追求向下游消费者转嫁一部门成本上涨压力。

从本轮新能源车提价的时间表大致可以看出,车企的提价主要分为两个阶段:

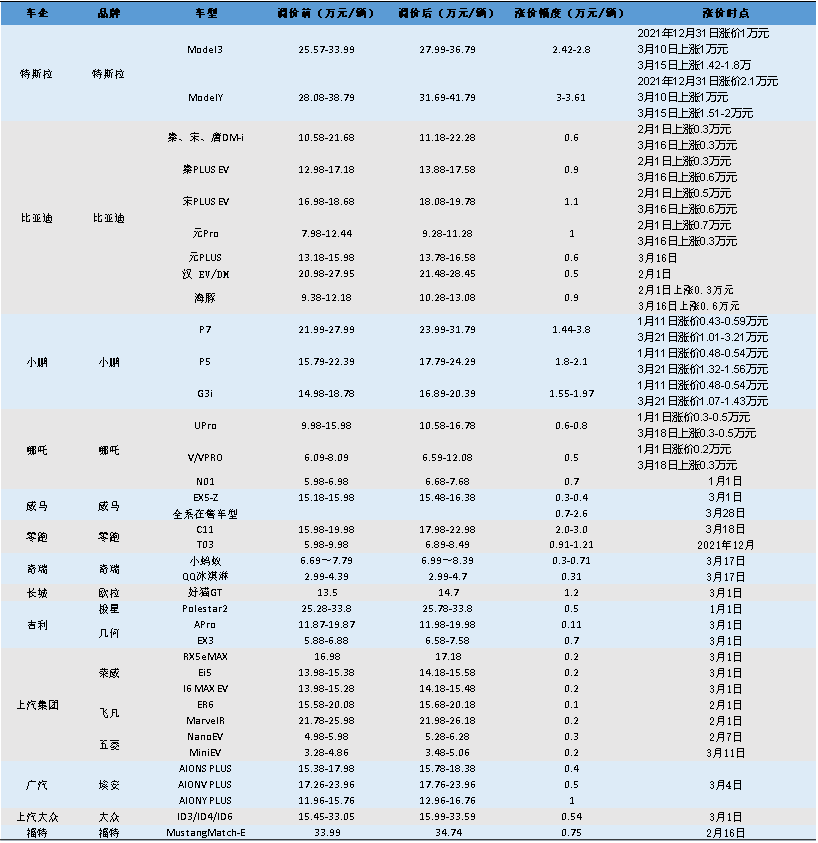

新能源汽车品牌提价总结

数据泉源:国海证券、36氪整理

第一个阶段:始于去年年底至今年2月份,以特斯拉、小鹏、哪吒、比亚迪等少数车企为代表,其中,除特斯拉两种车型外,其他车型整体涨价幅度在7000元以下,整体涨幅较为温顺。本轮车企提价的主要动力在于2022年新能源汽车津贴的进一步退坡。

凭证去年12月31日财政部、工信部、科技部、发改委公布的《关于2022年新能源汽车推广应用财政津贴政策的通知》,明确示意了新能源汽车津贴尺度在2021年基础上下调30%。如下表所示,新的津贴政策下2022年,续航里程300~400公里之间的纯电动车型津贴从13000元降至9100元,津贴降低3900元;续航≥400公里的纯电动车型津贴从18000元降至12600元,津贴降低5400元;插电式夹杂动力车型津贴从6800元降至4800元,津贴降低2000元。

新能源车津贴政策转变

数据泉源:财政部、工信部、科技部、发改委、36氪整理

由于多数主机厂官方指导价包罗国补在内,因此随着政策盈利的逐渐消逝,部门主机厂最先将这部门增量成本向下游转移至消费者,尤其是旗下车型较全、自身毛利率水平偏低的车企更为显著。然则整体来看,鉴于津贴退坡接纳的是蹊径式的方式,整体幅度相对温顺,且售价30万以上的高端车型和本就不达标的A00车型并不在津贴局限之内,以是单纯的津贴退坡并没有引起车企的大动作,大量车企仍然是选择了自己暂时蒙受这一部门成本上涨。

第二阶段:与第一阶段的小局限、温顺涨价幅度差异,进入3月以后,包罗比祥瑞、长城、比亚迪等传统车企和小鹏、特斯拉在内造车新势力均加入了新一轮的涨价怒潮。凭证图1的信息,本轮涉及涨价的车企到达13个,涉及车型近30种,不仅笼罩了市面大部门售价20-30万的中端车型,而且也涵盖了五菱MiniEV 这样售价5万左右的低端车型和特斯拉Model Y这样售价在30-40万的高端车型,而市场的涨价幅度的宽度也到达了2000-20000元。

对于这一轮新能源汽车市场的普涨,我们以为最主要的缘故原由在于2021年以来上游要害原质料价钱的指数级增进,直接导致了动力电池成本的飙升。而在新一轮谈判事后,鉴于电池厂较强的话语权,动力电池上涨成本最先向下游车企转嫁,而整车成本的不停提升,也迫使车企最先追求成本的进一步向下转嫁。

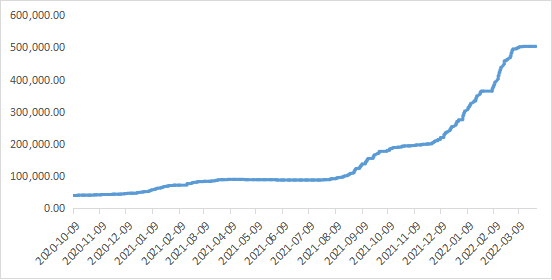

如图3所示,2021年起至2022年3月30日,新能源汽车上游要害原质料碳酸锂价钱从5万元/吨左右一起飙升至50万元 /吨左右,整体上涨幅度跨越850%;而同期,镍的涨幅也靠近100%。碳酸锂等要害原质料的快速上涨为正极、电池、整车等全产业链带来了较大的成本压力。

2021年以来碳酸锂价钱涨幅

2021年以来碳酸锂价钱涨幅

数据泉源:wind、36氪整理

我们以50Kwh带电量的三元锂电池举行简朴测算,凭证当升科技在投资者互动平台的信息,每生产1GWh三元锂电池约莫需要1500-1800吨的三元正极质料,而凭证履历,生产1吨高镍三元正极质料需要0.45吨氢氧化锂,相当于每1GWh三元电池需要590-710吨碳酸锂(碳酸锂和氢氧化锂根据0.875转换),折算成50Kwh则需要0.03-0.04吨碳酸锂,根据当前碳酸锂的涨幅简朴测算后,碳酸锂价钱上涨导致的单车理论成本增添已经到达1.3-1.6万元。

若是根据这样的单车增量成原本看,即即是在不思量津贴退坡的影响下,多数车企涨价的幅度仍然无法完全笼罩住上游碳酸锂带来的成本快速提升。因此,我们以为除了特斯拉以外,现在大部门整车厂均只向下游转嫁了部门成本上涨的压力,消费者、整车厂、电池供应链配合肩负了此次多因素共振下的新能源车提价压力。

02

碳酸锂涨价是投契?

如前文所述,上游碳酸锂的涨价是本轮新能源汽车普遍提价的一个主要因素。现在市场上对于碳酸锂涨价的缘故原由存在显著分歧。一部门人以为投契因素跨越了供应因素是扰动碳酸锂价钱颠簸的主要缘故原由,在蔚来的电话聚会中,李斌明确表达了这种看法;另一部门则以为碳酸锂的涨价主要取决于供需之间的显著失衡和限期错配。

通过梳理此次碳酸锂涨价的缘故原由,我们以为,碳酸锂价钱的快速飙涨固然不清扫有市场恶意囤货、蓄意哄抬物价等不正当的竞争行为,但这些都只是加速了碳酸锂的价钱上涨的速率,究其基本,导致碳酸锂价钱飙升的基本缘故原由仍然在于供求关系的延续主要。

2021年以来,在全球碳中和历程加速的靠山下,新能源汽车行业进入快速生长通道。随着车型的不停厚实、性能的不停提升,消费者的潜在需求被不停释放。且与以往津贴主导的需求增进差异,此轮新增需求大部门是源自市场自觉的现实需求。

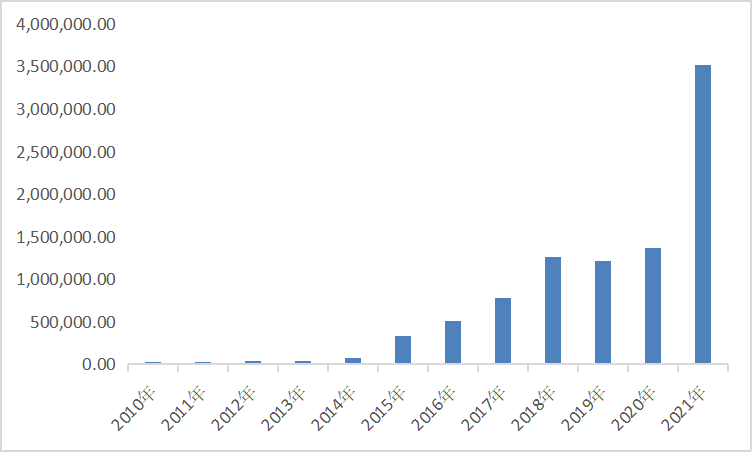

在需求激增的动员下,2020年1月- 2022年2月,新能源汽车渗透率已经从2.4%提升至的19.2%,新能源乘用车渗透率从2.6%提升至21.6%,均创下历史新高;同时凭证高工锂电的数据,2021年我国整年的新能源汽车销量到达350万辆,同比增进1.6倍。不仅云云,大量车企都泛起了主流车型求过于供的情形,时代订单显著增添,交付周期显著延伸。

新能源汽车销量数据

新能源汽车销量数据

数据泉源:wind、36氪整理

新能源汽车市场的火爆使得要害零部件动力电池的整个产业链从中受益,而作为生产锂电池正极质料的焦点原质料,电池级碳酸锂需求也随之大增。但从供应端来看,与锂资源需求激增不匹配的是,上游的锂矿却并没有迎来同步线性扩产。

锂作为一种大宗商品,从锂矿建设到最后生产成电池级碳酸锂,整个产业链的组成异常长,因此大宗商品供需关系的再平衡,往往是一个异常缓慢的历程。从时间周期来看,正极质料的扩产周期通常在0.5-1年左右,但上游锂矿的扩产周期则需要3-5年的时间,周期上的错配,使得锂资源的需求增进显著跨越了现实的供应增进。

在此靠山下,市场预期锂资源库存低企且扩产仍需要较长周期,因此缺锂的情形将不停延续且有可能泛起升级。凭证浙商证券的测算,预计2022年全球锂资源的供需缺口将6万吨左右,而2025年则进一步提升至39万吨。

受益于限期错配下的供需失衡,在市场机制作用下,部门厂商在新能源车伟大需求的提振下愿意接受高价拿锂的情形,最终导致了了2021年以来碳酸锂的价钱直线飙升,涨幅显著偏离了正常的价钱轨道。

而碳酸锂作为正极的焦点原质料,会通过金属价钱 加工费的订价机制直接传导至正极质料,最终通过动力电池向整车厂层层传导。在质料成本上涨初期,鉴于电池企业较强的话语权,涨价成本大部门由上游质料企业肩负,这也导致了部门企业泛起了规模扩张但利润延续下降的情形。

但由于现在碳酸锂价钱的涨幅已经显著偏离正常轨道,成本的快速激增大大挤压了相关企业的盈利空间,因此在新一轮谈判中,电池厂与整车厂已经确立了金属价钱联念头制,致使部门成本最先向下转嫁,也就泛起了本轮整车提价的征象。

连系市场的主流看法来看,由于我国锂资源仅占全球供应的6%,主要以来澳大利亚、阿根廷等地的入口为主,因此锂价未来若何演绎,中期在于西澳锂矿的供应情形,耐久则在于阿根廷等地盐湖的产能释放。从现在的情形来看,相比于其他环节的大幅扩产,锂矿扩产仍然偏守旧,因此短期紧平衡甚至存在少量缺口的情形可能会一直存在,同时思量到外洋供应链的不确定性,未来也不清扫锂资源价钱再度扩张的情形。

03

负反馈会不会来?

对于锂资源价钱延续高企所引起的大量车型提价征象,市场的主要郁闷在于会不会对整个新能源汽车产业链形成负反馈效应。

主要的逻辑在于,新能源汽车的普涨可能会令部门消费者的需求被抑制,终端需求的降低使得车企削减新能源汽车的排产,从而需求的缩减向上传导给动力电池产业链,最终显示为对锂资源需求的锐减,导致锂资源价钱崩盘,市场进入产业链杀估值阶段。最终锂价快速下跌后再重新回归平衡,动员终端汽车消费量升价降,整个产业链到达新一轮平衡。

从现在新能源车市场的情形来看,我们以为,短期内新能源汽车产业链并不存在形成负反馈的基础。主要是由于现在新能源汽车仍然处于加速渗透时期,在这一时期,车企的主要目的是争取市场份额而非盈利,因此若是泛起消费需求大幅下滑的情形,部门车企一定会最先睁开终端流动以填补涨价带来的负面影响,最终在囚徒逆境下,车企想要完全向消费者转嫁成本压力的难度远比市场预期的要更高。以1月份的涨价潮为例,部门新势力在涨价后发现订单不及预期,便加大了响应的促销权益来冲销车价上涨带来的负面影响。

除了行业自己的竞争名目以外,另一个缘故原由在于市场以为年内新增的锂资源叠加接纳部门仍然可以基本笼罩同期市场预期的新能源汽车产量增进,这也就意味着履历了一波急速上涨后,若是不思量外洋供应链平安问题,未来一段时间内,碳酸锂价钱也许率会维持在40-50万/吨的区间内颠簸。

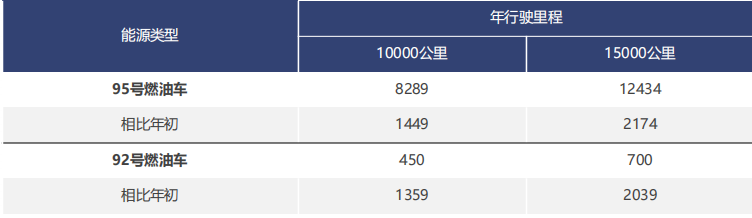

而凭证长江证券的看法,若是锂资源价钱在这个区间内,那么整年线性外推的新能源车平安销量(不跨越该销量锂价钱很难崩盘)在460万辆左右,加上废旧电池接纳的一些弥补锂资源产量,整年的平安销量则在550万辆左右,而这一平安销量数据则和中汽协给出的2022年整年预期新增产量基本一致。与此同时,思量到国际原油价钱的不停飙升,燃油车用车成本也泛起普涨,在一定水平上也加大了消费者对新能源汽车提价的接受水平。

汽油涨价对燃油车用车成本影响测算(元)

数据泉源:国海证券、36氪整理

然则,我们也应该意识到不存在负反馈效应基础,并不代表锂资源价钱上涨不会对新能源汽车产业链带来负面影响。而现在这种负面影响至少集中在两个方面。

首先,车价的普涨一定会影响消费者的短期消费预期,从而对相关车企的订单情形形成短期扰动,可能加剧短期内市场的担忧情绪。详细显示为部门后期的订单会在涨价日期最先前几个生意日集中发作,从而形成部门需求前置,对3月订单形成显著利好,影响随后几个月的现实订单显示。从中信证券的调研效果来看,现在包罗理想、小鹏、比亚迪等车企确着实调价后泛起了订单的颠簸。

其次,除了短期的销量扰动以外,更显著的影响是可能是会带来新能源车企内部产物结构和整个市场供应名目的再平衡,从而导致资源向头部企业集中,市场集中度显著提升。如前文所述,2021年以来碳酸锂价钱的飙升,动员整车成本大幅飙涨,而现在大部门车企的提价幅度均不能完全笼罩成本上涨压力,这就导致部门车企的毛利润空间现实也在同步压缩。

在这种情形下,思量到上游偏紧的供应,车企也许率会将紧缺的电池充实让渡给毛利率更高、成本转嫁影响较小的车型,以保证企业总销量的增进和稳固自身的盈利能力。这也就意味着部门对价钱敏感度较高的低端车型,可能会在今年陆续泛起停产的情形,年内长城欧拉小型电动车的停产充实说明晰这一问题。

而随着低端车型产量的削减,市场资源会向15万以上的中端车型甚至30万以上的高端车型集中,最终导致整个市场小型低端车型的占比下降,行业整体供应迎来新的名目,使得具备中高端车生产能力的车企从中受益。固然,即即是在这样的情形之下,思量到现在我国自主品牌仍不具备像特斯拉那样完全转嫁成本压力的能力,因此,年内车企端和动力电池供应链也许率还会存在毛利率承压的情形。