您的位置:主页 > 公告动态 > 远大动态 > 远大动态

清科季报:2022Q1并购市场总体平稳,科创领域延

市场总况

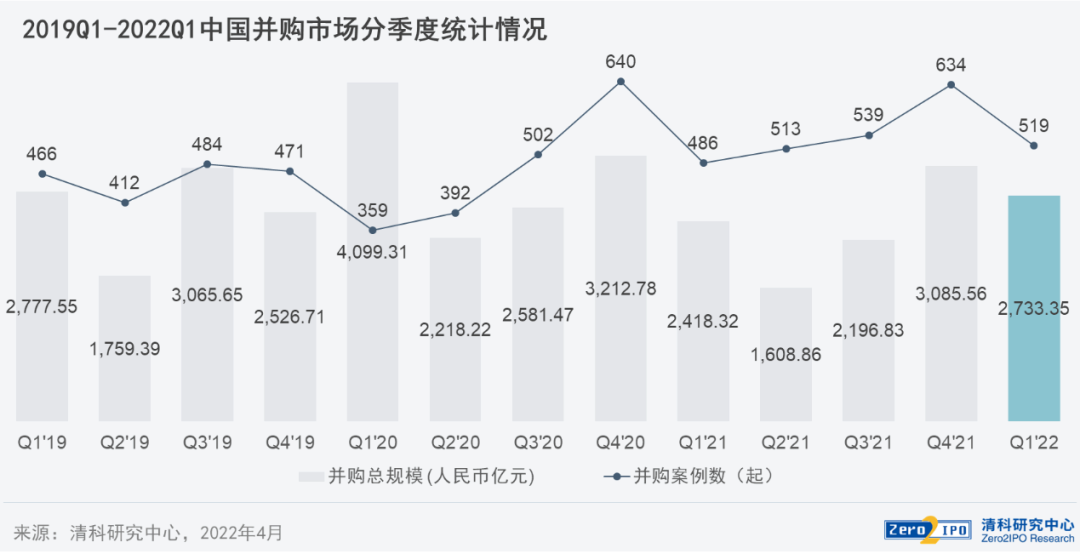

并购数目和规模总体平稳,同比上升环比下降

2022年第一季度,只管海内疫情仍有局部频频,但并购市场未受过多影响,行业苏醒趋势延续。并购置卖数目和规模同比均有所增进,但相比上一季度略微走弱,总体来看并购置卖处于2019年以来的正常区间。凭证清科创业(01945.HK)旗下清科研究中央数据,2022年第一季度中国企业并购置卖数目共519起,同比上升6.8%;披露生意金额2,733.35亿元,同比上升13.0%。

境内外漫衍

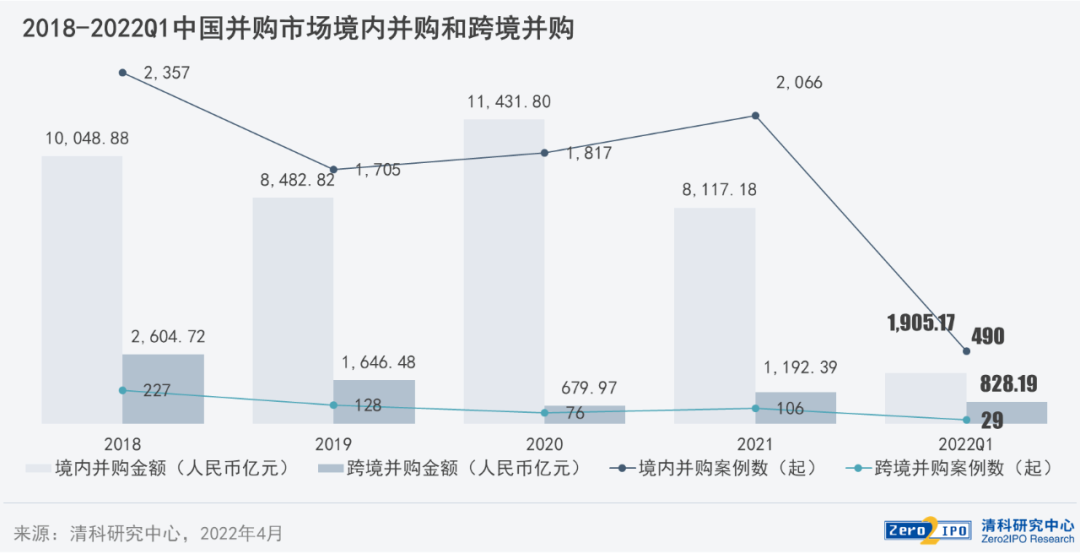

境内并购规模微降,跨境生意现大额案例

从境内外漫衍来看,境内并购数目有所提升而规模下滑,跨境并购数目和规模则同比均有较大幅度提升。凭证清科研究中央数据,2022年第一季度共发生490起境内并购置卖,同比上升13.7%;披露生意金额1,905.17亿元,同比下降7.8%,但也泛起了海航重整、鲁能新能源并入广宇生长等多笔大额行业整合与企业重组案例。跨境并购方面,2022年第一季度共有29起跨境并购置卖完成,同比上升39.5%;披露生意规模828.19亿元,同比上升75.4%,生意规模的大幅上升主要归因于季度内完成的两笔大额跨境生意,即ESR对ARA的境外并购和宝马团体对华晨宝马的外资并购。行业方面,金融、能源及矿产是中资境外投资较为青睐的资产,外资对境内投资则更为看好汽车、新能源等产业。

行业漫衍

科创类企业并购活跃依旧,新能源上下游资产受青睐

从并购标的行业漫衍来看,2022年第一季度并购市场生意较为涣散。生物手艺/医疗康健、IT、机械制造、化工质料及加工、清洁手艺等科创领域完成并购数目较多,合计约占所有案例数目的44.9%。相比而言,并购金额上的漫衍加倍集中,生意金额较大的金融、汽车、化工质料及加工、能源及矿产和清洁手艺五个行业合计并购规模占一季度并购市场的58.7%,交通运输行业的并购置卖金额也较为集中。总体而言,科创领域并购置卖频仍,传统行业横向整合与转型需求较强,有多个大额并购案例。

科创相关行业中,多数企业生长阶段较为靠前,并购涉及金额较小,这在生物手艺/医疗康健、IT等行业反映较为显著。生物手艺/医疗康健行业(49起,6.12%;48.21亿元,-68.2%)受我国步入老龄化的耐久趋势影响,叠加疫情因素,近年来在并购市场的关注度一直较高,但单笔生意金额相对较小;2022年一季度完成的最大生意为启明医疗收购以色列心脏医疗器械厂商Mitraltech,生意对价1.5亿美元。IT行业(52起,13.04%;36.64亿元,-63.7%)同样是关注度较高的行业,随着新型基础设施建设铺开,传统行业新业态以及数字平安、数据中央等数字基础设施在一季度受到市场青睐。清洁手艺(41起,28.13%;226.24亿元,213.78%)虽属于科创领域,但一季度并购金额较大,主要由于季度内发生多起国有能源团体新能源资产整合案例,如鲁能新能源整体注入团体上市平台广宇生长,龙源电力延续整合国家能源团体原有风电资产等。

传统行业如金融、交通运输和汽车等一季度并购规模均跨越300亿元,且生意金额均集中在大额个案。金融行业,香港不动产治理公司ESR以51.92亿美元收购新加坡房地产基金治理公司ARA,ESR受益于电子商务和数字化转型等新的经济增进点,物流地产和数据中央营业生长迅猛,本次收购ARA后ESR得以扩充其治理资产并进一步提升融资能力。交通运输领域,海航团体重整落幕,辽宁方大作为战略投资者向海航团体和海南航空注资380亿元实现控股,疫情影响下海航前路仍有待考察。汽车行业,2022年起乘用车制造外资股比限制作废,宝马团体以279.41亿元购置华晨宝马25%股权,华晨宝马也成为第一家提升外方股比协议的合资公司,未来汽车行业可能还将泛起更多合资车企并购案例。

此外,机械制造、化工质料及化工等虽属于传统行业,但在近年新经济浪潮动员下,成熟企业产业升级和战略转型动力强劲。机械制造(46起,27.8%;151.04亿元,87.0%)是转型升级的强关联行业,从产业链看与新基建、新能源等行业也关系亲热,市场对其关注延续提升,2022年第一季度该行业大额生意集中在工程机械、海洋装备、轨交装备、数控装备等高端装备制造标的。化工质料及加工(42起,55.6%;292.67亿元,333.45%)一季度并购数目和生意规模均较大,大额生意中新质料、新能源相关标的较为抢眼,泛起东方盛虹并购斯尔邦石化、江苏沙钢入股藏格矿业两笔大额跨业并购置卖。

生意方式

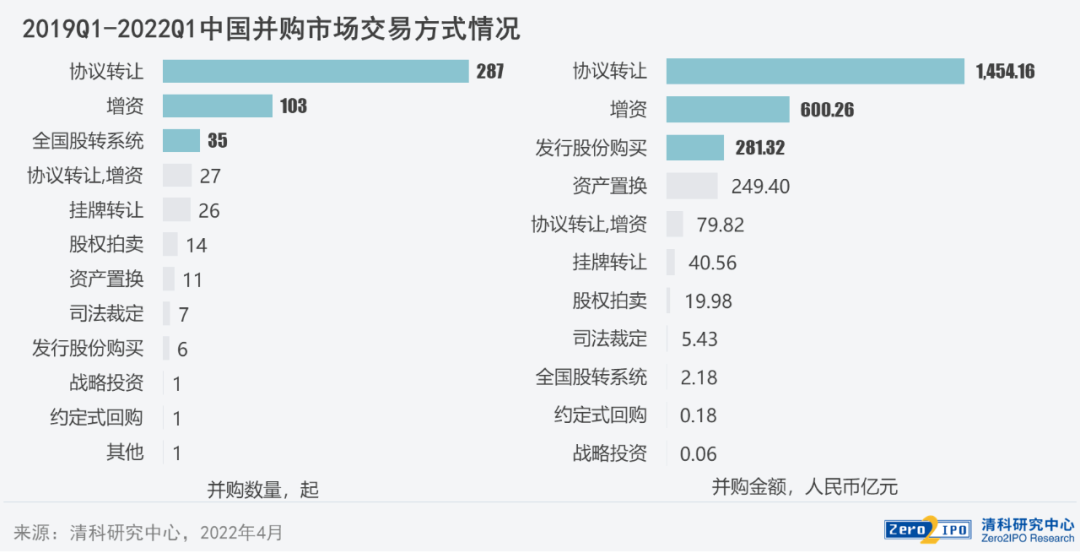

协议转让为主要并购方式,

股份购置具有较大潜力

2022年一季度,多数并购置卖以协议转让方式完成,生意数目和规模划分占有总量的55.3%和53.2%。增资所占比重也较为可观,数目和规模占比划分为19.8%和22.0%。其他生意方式中,资产置换和刊行股份购置两种方式虽然数目较少,但单笔生意金额较大,季度内累计生意规模均跨越200亿元,涉及广宇生长、柳工、龙源电力等多个上市公司。从生意条件上说,股份购置虽然牵涉行政审批,但在财政和税收方面具有一定优势,具有较大挖掘空间。

VC/PE介入的并购

VC/PE介入并购整体下滑

从近一年趋势来看,VC/PE相关并购置卖数目和规模整体呈下降趋势,2022年一季度同比下降显著,整体上以机构退出为主,机构介入投资的并购案例数目较少且生意金额较小。并购投资方面,一季度已披露的VC/PE机构举行的并购投资共发生4起,已披露并购规模1.99亿元;并购投资数目和规模下滑可能由流动性宽裕靠山下可投资产相对稀缺,优质资产溢价较高等因素导致,疫情也对VC/PE投资流动发生负面影响。

并购退出方面,一季度共披露VC/PE机构并购退失事宜46起,已披露退出金额83.99亿元。IPO注册制周全施行后,并购作为退出方式可能泛起挤出效应,通过并购实现基金退出的案例数目可能继续下滑。在行业漫衍上,生物手艺/医疗康健、化工质料及加工和互联网等行业中并购退出标的较多。

总结

整体来看,疫情频频对于并购市场未发生过多负面影响,并购市场运行较为平稳,市场名目更多反映出各方对于经济苏醒和耐久转型的预期,新基建、新能源、数字经济、先进制造等观点相关标的受到延续关注。今年一季度以来,产业政策麋集公布,或将带来更多并购时机。更多有关并购市场的剖析,请见已公布的完整版《2022年第一季度中国股权投资市场研究讲述》。