您的位置:主页 > 公告动态 > 远大动态 > 远大动态

2022饮料大战:新茶饮杀向元气森林

2022年炎天,一场最猛烈的饮料大战蓄势待发。

先是元气森林被适口可乐和百事可乐“盯上”。2月中旬,据媒体报道,在“两乐”内部曾传出这样的声音:“下定刻意干倒元气森林”,“2022年,市场上不会再有元气森林的气泡水”。

4月尾,有市场传言,奈雪的茶(以下简称奈雪) 近期预计投资5亿-10亿元收购RTD (即饮饮品ReadyToDrink) 产线。奈雪方面没有正面回应网传的投资事项,只是说,“确着实鼎力生长瓶装饮料营业”。

加起来千亿美元营收的饮料界两大巨头,盯上确立6年的后起之秀。一家亏损1.5亿的茶饮新星,或将拿出快要1/4的营收押注瓶装饮料,有剖析称,其将继续发气力泡水、乌龙茶,而且主打无糖。

这是否意味着老中青三股势力即将在瓶装气泡水赛道,来一场大对决?

“这可能是高估了奈雪做瓶装饮料的能力。”有业内人士告诉开菠萝财经,只是,在新茶饮赛道不再性感、疫情防控常态化之下,瓶装饮料成了奈雪的主要营业,否则增进和盈利压力空前伟大。

而这也不是奈雪一家的动作。此前,同为新茶饮头部玩家的喜茶,已经把瓶装饮料当成主要的新产物线去开拓,乐乐茶、蜜雪冰城、茶颜悦色均有注册商标或专利授权的动作,被解读为已有相关计划。

市场大、利润高、复购率高的瓶装饮料,就像摆在新茶饮眼前的潘多拉魔盒,诱惑着玩家们一步步靠近。可越近,对手也越多、越强。

新茶饮,战火烧至瓶装饮料

最近,引起饮料行业从业者警醒的公司是奈雪,这家现制茶饮中唯一的上市公司,克日被传将投资5亿-10亿元,加码瓶装饮料赛道。

据新浪财经报道,奈雪近期因即饮产物销量大增,急需收购RTD (即饮饮品Ready To Drink) 产线,预计投资规模5亿到10亿元之间。其获得的一张某FA机构内部图片显示,奈雪对RTD产线的详细要求是:地域集中在华东、华南;产能规模到达每年7000-8000万箱;生产线要有8-12条;手艺要求无菌冷灌装、自动化水平高;团队具备跨越10年工厂治理履历……

对于投资听说,奈雪回应媒体称,尚不利便透露,但同时示意,公司确着实鼎力生长瓶装饮料营业,2021年已确立了奈雪饮料科技公司,现在已推出7款瓶装茶产物。

着实奈雪对瓶装饮料下手的时间,可以追溯到2020年10月。彼时,第一批奈雪气泡水上市,主打“0糖0脂0卡”。

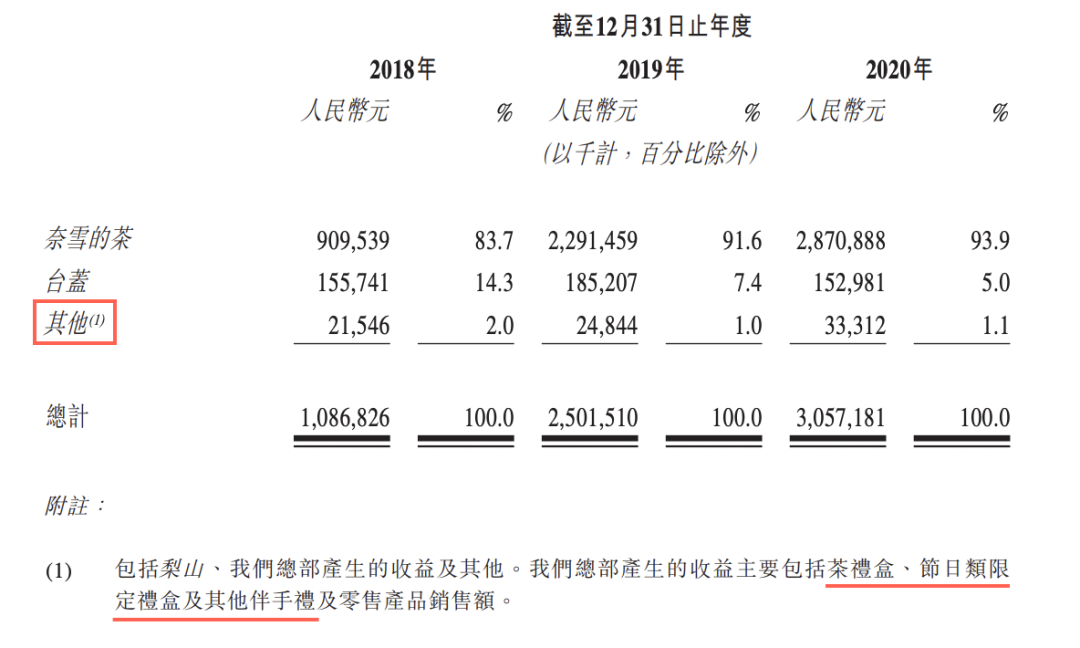

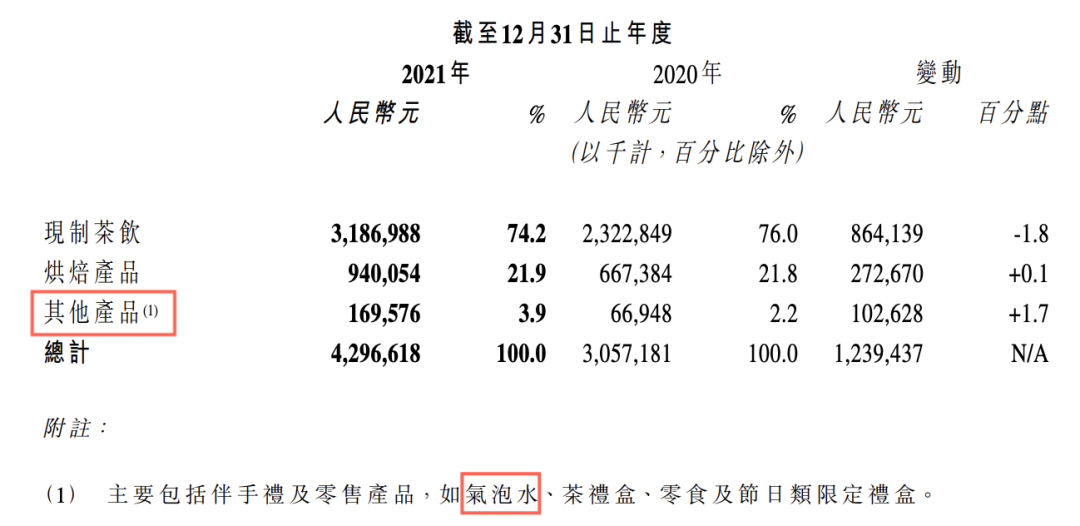

只是,奈雪的瓶装饮料一直没能掀起太洪水花。在它的2021年财报中,包罗气泡水、茶礼盒、伴手礼这些在内的“其他产物”营收1.7亿元,营收占比3.9%,规模并不大。而“气泡水”在这份年报中只露面了这一次。到此时,奈雪已经做了整整两年瓶装饮料。

现在听说中的“5-10亿”的投资体量,对于营收40亿的奈雪来说,不是一笔小数目。这被多位受访者解读为“将大肆进军瓶装水市场”。

“不管奈雪在瓶装饮料上,是否要从已往的代工转向自己生产,加大投入都是很有需要的。”关注食物饮料行业的投资人戴尧对开菠萝财经剖析,疫情常态化是要害导火索。同时,从竞争的角度看,喜茶对瓶装饮料的结构更早、动作更密,奈雪不只要后起直追,还要提防其它茶饮对手遇上来。

其它新茶饮对手对瓶装饮料也觊觎已久,只不外是有雷声还没雨点。

高端新式茶饮赛道第三名的乐乐茶,在2020年12月被发现母公司申请了“快乐茶”“瓶瓶茶”相关商标,注册相关分类包罗啤酒饮料等。地方新茶饮代表茶颜悦色,于2021年终已注册新的全资公司,谋划局限包罗其他饮料等。

拟在A股市场IPO的蜜雪冰城,消息就对照大了,此前申请注册了“雪王爱喝水”商标、瓶子外观专利;还于2021年8月确立重庆雪王农业有限公司,谋划局限包罗饮料生产;克日显示申请的“瓶贴(霸汽系列)”外观专利已获授权,涉及蜜桃乌龙气泡水、西柚茉莉气泡水两款产物,瓶贴上贴着“0脂肪不怕胖”等字样。

蜜雪冰城申请的相关专利 图源 / 天眼查APP

凭证老例,注册商标通常会被解读为已有相关计划。对于外界的解读和展望,乐乐茶、茶颜悦色公司方面未回应,蜜雪冰城方面回复称,现在没有任何谋划动作,同时否认了有结构气泡水赛道的相关设计。

从果然渠道,简直还未见到这三家的瓶装饮料产物。站在奈雪的角度,驱动它加速改变的,除了疫情常态化下的变通,或许尚有对手喜茶。

靠近喜茶的茶饮领域从业者董昱向开菠萝财经透露,瓶装饮料对喜茶的营收孝顺度,要高于奈雪,就日营业额维度来看,瓶装饮料旺季时,喜茶瓶装饮料的占比能到5%以上。

有两个佐证是,2020年年中出道的“新人”喜小瓶,几个月后便泛起在喜茶的2020年度讲述中,并晒了成就单:“2020年双11时代,喜小瓶气泡水在网红气泡水中位列TOP 3”;现在一年多时间已往,喜茶和奈雪的瓶装饮料,在主流线上渠道 (天猫、京东) 显示的月销量,有一定差距,喜茶领先。

喜茶(左)VS奈雪(右)网店中, 各自销量最高的瓶装饮料对比 图源 / 天猫旗舰店

疫情之下,新茶饮饮料梦“转正”

把时间拉回到2020年,着实喜茶、奈雪的瓶装饮料,“身世”是差不多的,都是“从品牌角度出发”的产物。

董昱透露,喜小瓶刚泛起时,也就是2020年5月前后,职位更像是衍生品,市场营销流动和用度放置由喜茶市场部卖力,意图是希望借它宣传品牌,同时让忠实粉丝随时能喝到喜茶的饮品。

瓶装饮料最初在奈雪的处境也是类似,存在感和伴手礼、零食一样低。

开菠萝财经翻阅奈雪更新的招股书,没有发现“瓶装饮料”字眼,与此相关的是“即饮茶饮”、“气泡水”。其中“即饮茶饮”共泛起了11处,“气泡水”泛起3处,所属版块是“伴手礼及零售产物”,与伴手礼、零食一样,生产均外包给第三方生产商,对其价值的示意也与伴手礼等类似,都是为了“确立更多客户接触点;拓展品牌的消费时间段及场景”,“渗透到新的零售渠道;与其他着名生涯方式品牌举行联名推广设计”。

可能是发现瓶装饮料职位显著被低估,喜茶刚开启这项营业不久,便给提了“位份”。

一段更名插曲可见转变。据董昱领会,2020年5-7月,喜茶的瓶装饮料营业履历了从“喜小茶瓶装厂”更名为喜小瓶的历程,其间,所推品类也从气泡水扩展到了果汁茶、柠檬茶、乳茶等。而奈雪最初只推了一款两个口味的气沏茶。

也就是说,入场时间更早的喜茶,不只给喜小瓶“转正”了,主攻品类也更厚实。

调研过茶饮赛道的投资司理顾恺透露,早期瓶装饮料是被喜茶看成新产物线去实验,奈雪在开拓新产物线,首选的是欧包,可现制欧包的可复制性对照差。奈雪的招股书显示,欧包产物的毛利低于茶饮,拖累了奈雪的坪效和利润显示。

站在规模效益的角度,零售电商行业专家、百联咨询首创人庄帅剖析,瓶装饮料市场规模大,作为尺度化工业产物,具有边际成本递减效应,生产成本会随着规模增进不停降低、利润率能够不停增进,另外,瓶装产物的复购率要高于线下现制茶饮。

待到奈雪做了瓶装饮料一年多后,后者的存在感才强了一些,但谈不上职位有多高。从奈雪的2021年中期报、年报中,可窥见一二。瓶装饮料依然属于“伴手礼及零售产物”大类,但泛起在了“其他”的备注中。

气泡水在奈雪招股书和年报中的转变 图源 / 奈雪的招股书(上)、2021年年报(下)

“虽然两家都没能靠瓶装饮料创下若干收入”,顾恺说,但奈雪“小瞧”瓶装饮料的结果之一是,喜茶可以把小有成就的喜小瓶的故事讲给投资人听。

他向开菠萝财经透露,外界对奈雪的估值主要是基于门店,包罗主品牌奈雪和子品牌台盖,而对喜茶的估值,在主品牌和子品牌 (喜小茶) 之外,尚有瓶装饮料喜小瓶。

市场早就注重到了新式瓶装饮料的崛起。戴尧剖析,2020年是元气森林线下终端转变最大的一年,其销售情形已有显著好转,而且在整个瓶装饮料市场里,碳酸饮料的份额最高,气泡水在海内又属于空缺市场。据中国轻工业信息网数据,2021年中国饮料行业恢复了增进,其中,碳酸饮料制造业的增速跨越其他品类,仍居饮料行业市场份额榜首。

从这个角度看,喜茶们在前后几个月的时间里,约好了一同突入一个全新的领域、而且都是先做气泡水,并非有时。只是,喜茶的果子结得更丰满一些。

现在,从奈雪的新动作看,瓶装饮料不再只是试验田。庄帅对开菠萝财经剖析,疫情防控常态化之下,将会成为既定战略、主要营业,“否则增进压力和盈利压力伟大”。于喜茶也是云云。

瓶装饮料市场,不容易拿下

两家的瓶装饮推测底做得若何,奈雪把它放在“其他”中让人无法鉴别;喜茶曾经是通过年度讲述和大促战绩对外宣布成就,可后续也不再宣布“喜报”。

在喜茶2021年年度讲述中,没再泛起瓶装饮料的身影。喜茶曾延续两次在电商大促时代宣布线上渠道战绩,一次是2020年双11,一次是2021年618。第二次,喜茶宣布瓶装饮料销售近17万箱、200万瓶,其中气泡水销售较上一年双11时代增进3倍。可2021年双11,外界没再看到类似的大促成就单。

只看线上,有失公允。有数据显示,线下商超和便利店仍是瓶装饮料的主力渠道。

易观剖析品牌零售行业剖析师李心怡示意,一样平常来说,新兴的软饮料品牌,多数是从线上渠道起身,在线上验证产物实力之后再到线下大局限铺货,不外,对于拥有线下基因的喜茶和奈雪来说,若是已履历证了产物潜力,一定会成为优先思量线下渠道,铺向连锁便利店和新零售这样的新渠道。“线上的履约成本过高,不太可能依赖线上孝顺大多数销量”。

而2021年,喜茶瓶装饮料线下销售网点数目3万 的成就,便一度被用于佐证其在瓶装饮料市场的潜力。彼时有媒体报道,喜茶在线下,除周全笼罩自有门店外,还包罗主流便利店以及新零售渠道。

奈雪对瓶装饮料的结构也是类似,从一最先就在自营的网店、线下门店售卖,并进入了便利店、商超级。

可“3万 ”的线下销售网点数目,在庄帅看来,和四大瓶装饮料团体 (顶新团体、统一团体、两乐和农民山泉) 、区域品牌相比,是“异常一样平常的成就”。

线下网点受限,“喜茶的瓶装饮料很快便进入了增进瓶颈期”,董昱领会到,焦点问题在于,岂论是消费人群照样消费区域,始终都没有突破喜茶的“一亩三分地”,没有施展出瓶装饮料的优势。

先看人群,为喜茶瓶装饮料买单的,多数是喜茶的忠适用户。

再看地域,喜小茶生长半年后,销量提升便主要来自线下渠道,因此喜茶对线下渠道寄予厚望,增强与便利店和超市的相助,但主要销售区域依然是喜茶门店笼罩率高、品牌相对强势的华南、华东区域,而在门店较少的华北等区域,认可度低。

这被董昱以为是喜茶瓶装饮料天花板低的显示。李心怡也示意,喜茶、奈雪自己有较强的品牌影响力,短时间内在销量上取得一定突破也在意料之中,但未来能否真正在饮料界驻足,蹊径还很长。

新茶饮圈地饮料,气泡水雄师准许吗?

现在,疫情防控常态化,现制茶赛道的竞争白热化状态下,市场体贴的问题是,瓶装饮料能成为新茶饮们新的增进点吗?

现制茶饮选手去做瓶装饮料,前期的时机和优势照样对照显著的。

首先是品类选择上险些没走弯路。现在,喜茶主攻气泡水、果汁茶、柠檬茶、轻乳茶,奈雪则是气泡水、乌龙茶、果汁茶。两家的气泡水均宣传“0脂0卡”。

连系多位受访者的看法,上述几个品类是非传统、同时又是较为成熟的通用品类。

李心怡示意,喜茶、奈雪这样的跨界“掠夺者”若是去做传统品类,险些完全没有时机,做新兴品类或许尚有突围的可能。而这几个品类属于对照新兴的品类,其中的气泡水、轻乳茶虽然是元气森林的声量较高,0糖0脂这一口号也是由元气森林最先带火,但现在已有多家饮料企业入局,已是充实竞争的品类。在庄帅看来,“这些较为成熟的类型饮料,无需教育市场,可以降低市场营销用度”。

其次是茶饮玩家在瓶装饮料上有一些能复用的优势。

一方面,“现制茶饮选手在质料端已经积累了一定的供应链能力,可以复用部门能力”,李心怡说道。另一方面,“茶饮品牌对于茶饮产物有研发创新的履历,一定水平上能够辅助推出差异化的RTD饮料”,CIC灼识咨询总监张辰恺示意。

然而,摆在新茶饮们眼前的难题,更多。

最难的是线下网络,这也是瓶装饮料竞争最猛烈的地方,也不是跨界选手三年两载就能攻克的战场。喜茶们会遇到上述提到的结构天下市场的“四大天王”,以及许多区域性品牌。

和这些强敌相比,庄帅以为,喜茶们的短板就对照显著了。

虽然品类认知度在有购置力的年轻消费群体中较高,但茶饮玩家不熟悉瓶装饮料市场的品牌推广、全渠道运营和用户需求治理。

即便领会消费者口味喜欢,但瓶装饮料的口味属于产物研发专业局限,与现制茶饮在质料、生产工艺上,类型差异异常大。另外,跨界做瓶装饮料,还需要匹配团队成员、改变治理模式。

在茶饮选手们的蓝图里,中国暂未形陋习模化的高端饮料市场。开菠萝财经对比喜茶、奈雪在网店的售价发现,它们销售较好的产物,单瓶价钱在5.5元到7元之间,比元气森林稍高。

对于喜茶们的攻势,饮料雄师显然不会坐视不管。

就单单一个气泡水品类,张辰恺示意,消费者选择异常多,除了农民山泉、元气森林,太多饮料公司都推出了类似产物。

华南区域的一位饮料经销商曾透露,以农民山泉为例,气泡水产物上线不到一个月后,便铺设了上百万个线下终端,“这些巨头在线下销售终端有壮大优势,把一款新品推向市场要容易得多”。开菠萝财经注重到,农民山泉这款气泡水的单价在5.3元左右。

今年4月,元气森林第一次向外界披露业绩,“2021年的营收是前年的2.6倍”,估算下来,2021年销售业绩为70亿元;线下终端数目突破100万个。“今年,元气森林在气泡水上会咬得更死。”戴尧对开菠萝财经示意。

整个气泡水赛道已经是老中青势力交织乱斗的事态了,有赛道霸主元气森林,有新势力东方鸿鹄,更有反“元气森林”同盟,农民山泉、适口可乐、达能。

雄师压境,每一位都冲着气泡水而来,喜茶们能不能和暮年迈、新势力掰一掰手腕,甚至在瓶装饮料里拿下一定的市场份额,这还需要长周期验证。庄帅的谜底是,“参考元气森林的规模增进周期,验证周期至少需要三到五年”。

应受访者要求,文中戴尧、董昱、顾恺为假名。