您的位置:主页 > 公告动态 > 远大动态 > 远大动态

迪士尼也要「爱优腾」化?

美东时间5月11日(周三)美股盘后,迪士尼(DIS.US)交出了一份优于竞争对手Netflix(NFLX.US)的财报成就。

财报数据显示,住手2022财年第二财季、即公历2022年第一季度末,迪士尼营业收入192.49亿美元,同比增进23%。迪士尼CEO查佩克将亮眼的业绩归功于主题乐园等线下营业的连续恢复,以及流媒体营业的广受迎接。

详细显示在,流媒体平台订阅用户数据方面,差异于Netflix2022年第一季度十年来会员数目的首次削减,“Disney ”全球付用度户环比增进790万,超剖析师预期的450万增进量76%。住手季末,所有迪士尼旗下的流媒体订阅用户数目合计达1.377亿,同样高于剖析师预期的1.35亿。

不外,只管营收实现了大幅增进,但却未达市场预期。此前,剖析师展望本季度迪士尼营收将到达200.3亿美元。

不仅仅是营收未达增进预期,本季度,迪士尼增收不增利,且净利润大幅下滑。数据显示,迪士尼连续谋划营业的净利润同比下滑了48%,从去年的9.12亿美元降至4.7亿美元,近乎腰斩。

受财报影响,迪士尼5月12日股价在盘中一度跌5%,跌到两年低位99.5美元/股。住手北京时间5月13日美股收盘,迪士尼报收104.31美元/股,总市值1899亿美元,继续维持今年度以来颠簸式下跌的趋势。与今年以来迪士尼股票156.35美元/股的最高值相比,已跌去超35%。

图/迪士尼股价走势

泉源/老虎证券 燃财经截图

从财报数据可以看出,之以是净利润泛起大幅下滑,主要是流媒体营业的会员收入难抵巨额支出所致,这也使得流媒体谋划性亏损从2.9亿美元扩大到了8.87亿美元。因此,今年3月,迪士尼与Netflix近乎同时宣布了一项二者此前均曾嗤之以鼻的商业模式——将在流媒体中引入广告。

显而易见,为了盈利,迪士尼的流媒体营业也在起劲向“爱优腾”的模式靠拢。但从“爱优腾”及Netflix的现状来看,广告也未必能为迪士尼带来更多的利润支持。

也就是说,对于全球的流媒体来说,盈利困局依然难明。

主题乐园连续翻倍增进

从财报数据来看,迪士尼的显示对照突出。

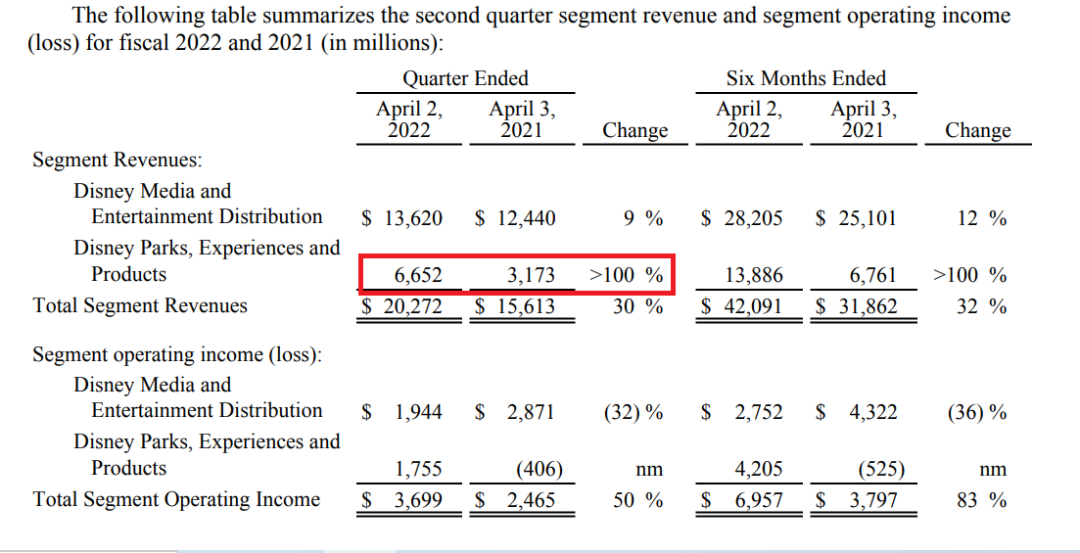

详细营业层面,迪士尼在主题乐园、体验与产物服务的显示可谓相当喜人。由于疫情趋缓,在上一财季该营业翻番的营收增进之后,2022财年第二季度,以主题乐园、邮轮为焦点的线下营业版块,依旧维持了超100%的营收增进,从31.73亿美元增进至66.52亿美元,迫近2019年疫情前第四序度的76亿美元营收,谋划性利润也由5.87亿美元的亏损转为13.85亿美元的盈利。

图/迪士尼乐园营业同比增进情形

泉源/燃财经截图

财报中提到,在2022财年,迪士尼的主题乐园与体验相关等营业,受到新冠疫情的影响已经大幅度降低。尤其是在美国海内,客流量限制的放宽大幅提升了主题乐园、旅店、餐饮的人气。

不外,财报中也提及,国际方面,主题乐园与体验相关营业,相比而言增进较缓。财报指出,该季度,美国海内主题乐园相关营业增幅为182.3%,高于国际的119%。且巴黎迪士尼乐园今年一季度全程开放,相比去年四序度的停摆带来了大幅的收入增进。

然则,上海和香港迪士尼乐园本财季却划分只开放了78天和3天,大多数时间处于客流量希罕或者彻底停摆的状态,使得国际市场的营收增幅受到影响。

迪士尼在财报集会中示意,亚洲主题公园的关闭(包罗香港、上海)直接导致了其最新季度营业利润削减3.5亿美元。不外,燃财经在查询了香港迪士尼财政业绩后发现,2021年,香港迪士尼整年财政收入上升19%,至17亿港元,但净亏损却依然高达24亿港元。在此之前,香港迪士尼乐园已经亏损了六年。

不难看出,疫情并不是该乐园亏损的主要缘故原由。换言之,自身谋划模式存在逆境或更值得迪士尼深思。

在邮轮营业方面,只管其现在的运营状态依旧面临着客流的限制,但比起去年同期的彻底关停,照样有了长足的希望。

诚然,只管迪士尼的线下营业还未能恢复到疫情之前,但在科幻影迷社群、“极客影戏”首创人、北美流媒体资深用户李东东看来,随着疫情的控制,迪士尼最赚钱的乐园营业将耐久向好。个体区域疫情的频频不会影响其线下营业重回2019年的亮眼业绩,同时这也能与该团体的线上营业更好发生联动。

流媒体订户增速超预期,但亏损扩大

营收增进的不只是主题乐园、体验与产物服务方面。财报数据显示,迪士尼在媒体娱乐与分发营业版块的营收从去年同期的124.4亿美元增添到了136.2亿美元。

迪士尼在财报中示意,这主要得益于流媒体营业23%的营收增进。流媒体营业之外,该版块营业还包罗有线电视营业和内容销售与授权营业。2022财年,有线网络营业同比增进了5%,与去年相比差异不大。

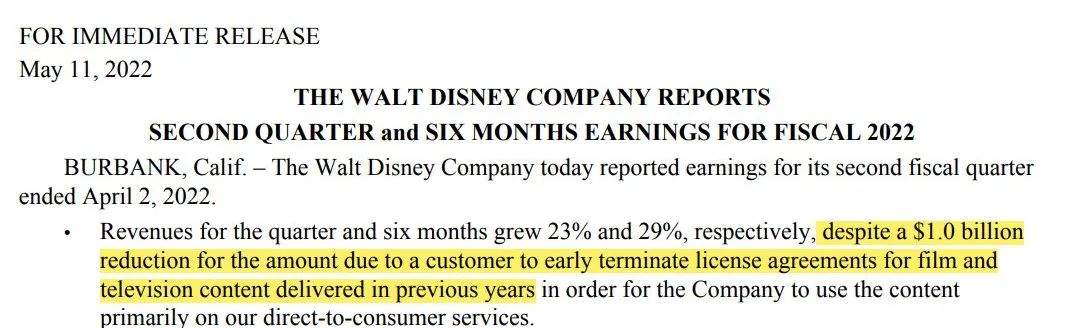

但在内容销售与授权营业中的线上授权方面,本财季同比削减3%至19亿美元。这也成为其本财季总营收不及剖析师预期的缘故原由之一。

本季度,剖析师对于迪士尼的业绩预期在200.3亿美元,而其现实营收则为192.49亿美元。财报中提到,“一笔对外内容授权的提前终止,使得其本季度的应得收入削减了10亿美元。”

图/提前终止版权授权

泉源/燃财经截图

事实上,不只是迪士尼,包罗Netflix、亚马逊、苹果、HBO等在内的多家美国流媒体,对其它平台提前终止自身内容的授权,是近两年一再泛起的动作。

据悉,2020年,当Netflix与华纳兄弟出品的《老友记》合约到期后,华纳兄弟就收回了《老友记》的版权,将其独家收归到旗下平台HBO上。只管失去了每年高达10亿美元的惊人收入,但华纳兄弟不再为他人做嫁衣。而其为自身流媒体输血的做法,也成为了往后苹果TV、迪士尼等相继选择的蹊径,二者先后与Netflix终止内容或者部门授权。

也正是由于云云,自2020年北美流媒体战争打响以来,原本依赖自身内容与版权内容的双重优势吸引订阅用户的Netflix,逐渐失去了内容护城河。

短期来看,虽然迪士尼提前终止与其它平台的内容授权,确实损失了部门版权收益。但作为新兴平台玩家中的一个,而不再仅仅是内容供应方,迪士尼这种断粮的方式,或许能起到残酷地袭击其它平台的作用。

迪士尼在本季度财报中另一值得关注的数据则来自迪士尼“Disney ”。财报数据显示,“Disney ”全球付用度户环比增进790万,较剖析师预期的450万增进量高76%,更优于Netflix20万用户下滑的颓势。

对于这种转变趋势,艾媒咨询首创人张毅示意,一方面,在全球市场,延续的开拓与增进,使Netflix已经陷入了用户增进的瓶颈,但Netflix在流媒体领域已经占有了市场高位。另一方面,“Disney ”推出至今时间才两年半,依旧处在产物生命生长周期上行阶段,还未及巅峰,有着较大的市场生长潜力。

此外,从内容的护城河方面来看,李东东示意,Netflix只管自制能力壮大,然则由于造血破费的资金过多,新项目的开启总是有限的。但迪士尼家大业大,其坚实的内容库,积累了“漫威”、“星战”等IP的重磅大戏以及合家欢的动画内容,自然贮备着更多的内容。因此在用户的拉新方面占有着连续的优势。

值得注重的是,财报集会中还提到,本季度漫威漫画的“月光骑士”系列新片以及皮克斯出品的影戏《青春变形记》,推动了“Disney ”平台用户的增进。而Netflix在本财季却没有泛起类似于《鱿鱼游戏》这样的爆款。

除此之外,迪士尼与Netflix之间博弈的优势,还在于价钱。只管Netflix此前就对新兴市场做了降价调整,如印度市场降价60%,已低至2.62美元/月,但“Disney ” Hotstar(Hotstar原来为印度的流媒体)低至1.03美元/月的价钱显然略胜一筹。除此之外,二者在本土入门订阅费方面,前者的价钱为9.99美元/月,后者则为7.99美元/月,迪士尼依旧优势显著。

但对于迪士尼流媒体来说,价钱优势的同时也意味着利润的逆境。在长视频平台都疯狂投入自制内容,从而夯实自身IP库的情形之下,迪士尼也砸了巨资在内容制作上。

图/迪士尼流媒体亏损同比扩大超100%

泉源/燃财经截图

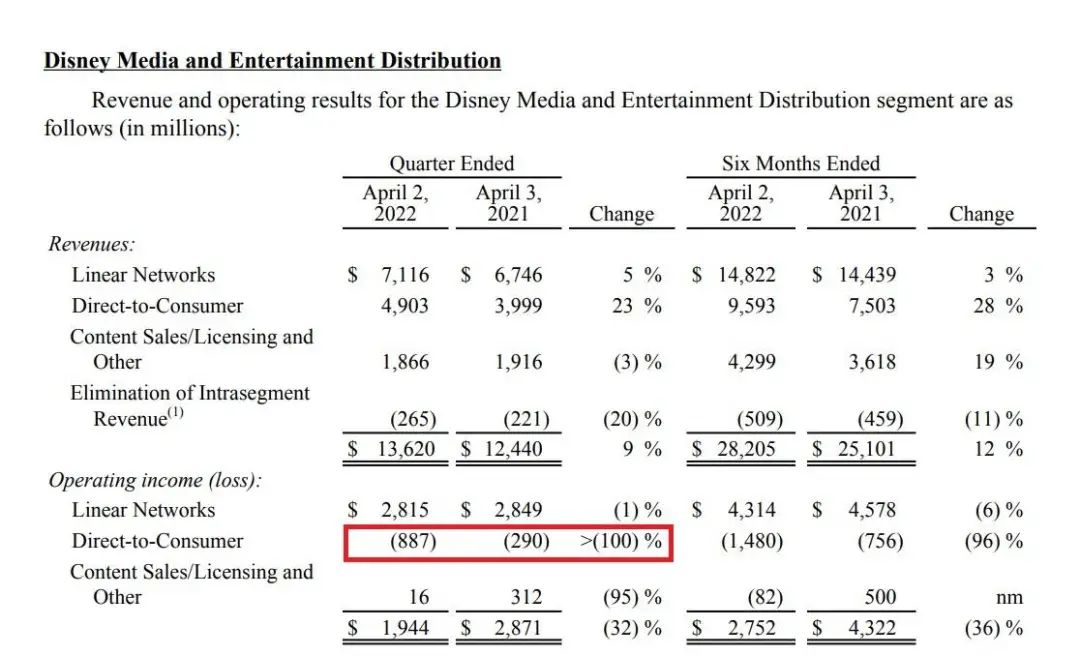

详细显示在,本财季,迪士尼旗下的流媒体“Disney ”和Hulu在生产、制作、市场营销与手艺方面的支出增幅,显著大于订阅用户带来的收入增幅,也致使谋划性亏损达8.87亿美元,同比扩大超100%。

值得注重的是,迪士尼方面还示意,今年,其在流媒体内容上的投入将达110亿美元,险些占有260多亿美元影视制作预算的一半。

广告能否拯救“Disney ”?

猛烈的竞争之下,流媒体的高价内容支出已然成为了难以改变的现实。

但即便云云,流媒体盈利逆境依旧需要化解。

限制共用账号或成为了巨头们开源的方式之一。Netflix在上一季的财报中提到,其遗留下的“账号共享”,使之损失了大量的收入,未来将对此整理。迪士尼同样方面,“Disney ”现在也可以7人共用账号,在大规模的拉新事后,可以降低共用账号比,从而提升用户的ARPU。

此外,开拓新的商业模式也是迪士尼的新实验。只管在财报集会中,CEO查佩克对于高额的内容投入注释称,精品内容会推动付费订阅用户的增进,订户增进又会提升盈利能力。

正因云云,迪士尼方面也曾多次提到,“将试图在今年下半年推出穿插广告的‘Disney ’订阅内容,给用户更多选择·。”

这一操作对于海内用户来说再熟悉不外。而近两年,由于流媒体连续性的谋划亏损,“爱优腾”试图Netflix化,频频提升会员费。而迪士尼、Netflix也在实验“爱优腾”化,即推出广告。

就连订阅用户的鼻祖式流媒体Netflix,都在今年3月提出了即将推出广告模式。显而易见,单一的会员模式,或许难以维系日益艰险的流媒体生计环境。

不外,用户对这一模式质疑大过认可。在美国留学、同时也是Netflix资深用户的CoCo告诉燃财经,当她听说Netflix要引入广告之后,确实对其兴致大减。“事实它原本就比海内的流媒体贵很多多少。已经这么贵了,投屏还要加钱,甚至都不能截屏。再加上广告的话,真是体验感太差了。”

当不少声音示意,“流媒体的丰碑Netflix也无法再捍卫纯会员模式,是否意味‘会员 广告’才是长视频最终能跑通的商业模式”时,张毅示意,会员模式与广告模式之间,本质上存在着一定水平的商业模式冲突。即,大部门用户只能接受少量的广告,甚至不接受广告,这两者的并存对于会员的生计来讲,可能是一种抹杀。

至于“爱优腾”正在逐步的Netflix化,以及Netflix、迪士尼在逐步“爱优腾化”的趋势,张毅示意,这既相符一定的逻辑,也与中国市场和美国市场之间的特异性有关。

“一方面,中国相对于美国更广漠的人口基数——14亿人,能够为流媒体平台和广告商带来更大的商业价值。从这一点来说,美国的3亿人口能够辐射的面就相对较窄。另一方面,美国市场自有线电视降生以来,就有更强的付费习惯,使之更早确立起了会员模式。”

“而现在,中国人的付费意识、消费能力都有所增强,而北美的流媒体市场则已经拓展到了外洋,其广告可以辐射局限也更广了。”张毅进一步示意。

正如张毅所说,在当下的盈利逆境之下,海内流媒体与美国流媒体的新动作,至少也是一种提升收入的新实验。

“‘会员 广告’的商业模式,会是流媒体生长的一定趋势。”李东东直言,全球最盈利的互联网公司靠的都是广告营业,差异就在于广告的形式能否让用户接受。在商业产物的设计上,会员费与广告能不能到达资费与体验上的平衡。”

稍作考察不难发现,不管是音乐、网文阅读,照样长视频,付费订阅与广告商业模式,一直都在摆动式并存。

此前,Netflix也在财报中提到,引入广告内容是为了做差异化市场,在低价市场进一步拉新用户,这也许率也会是迪士尼迈出的下一步。

“大而全、小而精”的两条腿并行模式,或也是迪士尼未来的“走法”。

参考资料:

《迪士尼:传统营业加速利润释放,奋力输血流媒体》,同花顺财经

*题图及部门内文配图泉源于视觉中国。

*文中CoCo为假名