您的位置:主页 > 公告动态 > 远大动态 > 远大动态

3年里,为什么99%的新消费都市死掉

某着名品牌内部人士向自媒体《新腕儿》透露,拉面说方面多次登门造访,钻营被收购,报价不足高点估值的10%。

只管一折求收购,这位内部人士照样示意,“有现金流断裂风险,我们现在兴趣不大。”

这一新闻若干有些令人惊奇。再此之前,拉面说可谓新消费领域的网红品牌,2016年建立,2017年卖了1500万、2018年突破8000万、2019年到达2.5亿、2020年更是飙到了9亿。

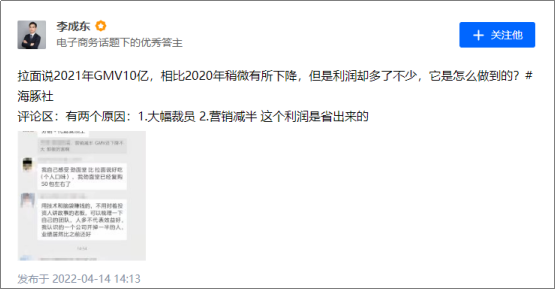

固然,以上数据并非来自经由审计的财报,真实性存疑。好比在2022年4月,海豚社首创人李成东就在知乎上示意,拉面说2021年GMV到达10亿,相比2020年稍微有所下降。

若是根据统一口径,2021年应当是比2020年多了1个亿。销售额与GMV在这里各自表达什么意思,傻傻分不清晰。

但主要是的,李成东提到了一个要害性信息,拉面说在GMV有所下降的情形下,利润却多了不少。按这样来看,这家公司在2021年应当是赚了钱的。

那么,与那位爆料的内部人士“有现金流断裂风险”的说法,似乎有些相悖。

拉面说的真相,扑朔迷离。而对于一个消费者或是旁观人,它的存续与殒命着实也没那么大的意义。

而在这篇文章中,拉面说也就是一个“引子”的存在,为我们睁开讨论新消费品牌的耐久生长议题。

01

新消费崛起背后,着实有三股气力。

一是新一代年轻人群、二是2019年怀揣大把钞票却没有好项目的资源、三是抖音、小红书等社交媒体带来的新流量洼地。

借助流量盈利和资源盈利,新消费品牌盼望跑通一个增进链路:融资—投放—短期发作—用户复购—规模效应下边际成本递减—利润笼罩成本—现金流正增进自循环—脱节资源依赖。

这条增进链路,着实是资源支持下的社走运动。

在此之前,它在流量明星的打造上屡试不爽。吴晓波在《知道鹿晗的请举手》中提到:

过往的明星制造路径,基本上延续了“演艺产物——民众媒体关注——话题营销”的三部曲。可是“鹿晗们”则大大缩短了发酵的历程,他们首先是在社交媒体里实现精准粉丝的群集,而其渠道则是贴吧、QQ群、微信同伙圈、微博名人排行榜等等,在形成了相当的粉丝群体后,再反向引爆于民众媒体。

没设施,其余领域已经跑出了模子,你不这样做其他品牌也会这样做,内卷就此发生了。

但这个历程中,新消费品牌显示出来的运营节奏,太过于在意销售数据。

做一款高性价比、低定倍率的产物,找几个小红书kol秀大长腿的美颜照片,在通过主播在直播间声嘶力竭地喊OMG,销量就做出来。

这是新消费走量三板斧,一个完全崭新的品牌,这样玩下来也能成为品类第一。

然后,品牌部就拿着这个“品类第一”的数据出去打广告。在新潮传媒、分众传媒承包的电梯间广告牌上,一串串数据上都加了*号标识,凭证指引去看注释,人家所谓的品类第一,不外是在某单个平台好比天猫,某一段时间好比7-8月,和其他详细条件下的品类第一。

那些*号越多的标注广告,越体现出了自己没有底气。

抢占品类第一成为了新消费的门槛,你不这样搞,估量资源方都禁绝许。那是实打实给了你钱的人,听话,可能下一轮再给点。

听话不只是说按着资源的思绪去做,更多还要有现实的数据。

我熟悉一个小食物品牌,几小我私人的小公司线下渠道铺开能出货1个多亿,这算是不错的生意了。但他花钱去做直播,花钱请外部团队协助做电商,只管ROI垃圾得可怜。

为什么?由于他想做大,做大就要有资源进入,资源要看数据,而线下出货数据这种粗线条基本不及格。人家喜欢的,是GMV、是复购率、是品类第一。

没设施,性价比产物 小红书 直播,三板斧还得砍,想走得更远就多砍自己几刀。哪怕像一些化妆品品牌一样,卖货的钱70%都给了kol,但能够砍上市也就美美哒。

固然,这个套路下,能够最终上岸的品牌屈指可数。时间来到2021年,这样的上岸时机就更为渺茫了。

2021年终,甚至有资深业内人士发出叹息:“三年后99%的新消费都市死,明年就会先死一半”。

02

为什么转折点在2021年?由于流量盈利和资源盈利就早早消退了。

一是流量盈利消逝。大量的品牌一头扎进了小红书、抖音,在资源的周全助力之下,曾经的流量洼地也变得僧多肉少。

二是资源回归理性。在这样的情形下,品牌营销增收的边际成本快速上涨,投资回报周期拉长,甚至看不到回报的希望。

然而,这个时刻大量品牌还处在融资-投放阶段,他们“增进完全来自于疯狂投放,现金流基本完全来自于融资”。而“一旦融资泛起问题,投放后继无力,公司增进就会失速”。

拉面说,包罗完善日志,着实都是这个原理。

云云看来,支持新消费继续运转下去的要害因素就只剩下人群了。

品牌回归理性,去思索生意的本质:若作甚这群人缔造真正的价值,成为了新消费品牌的突围要害。

围绕人群,品牌亟需再度思索几个问题:

第一,重新定位。

市面上有很大一部门品牌,在建立之初都未曾是品牌逻辑,而是流量逻辑。以是他们的定位,大多是冲着流量去的。

好比不管天花板高不高,先抢占一个新品类,这样就能在流量平台低成本得获得品类流量。快速打造品类第一,获得心智加成之后,再去思量品牌恒久增进,做品类象限的拓展。

好比不管用户消费场景,先打造一款相符目的人群社交钱币的产物,然后海投种草条记,去活生生育成一个用户生涯方式。

虽然人人都知道这种玩法不经济,但在有钱的情形下,它确实能够在一个平台上烧出一两个品牌出来。

只是停下投放就会发现,销售上不去,复购险些没有。

这个时刻,我们需要重新定位,足够精准的定位。

定位一个足够精准的人群,好比25岁年轻女性;定位一个足够精准的价钱空位,好比客单价20-30元;定位一个足够精准的消费场景,好比独身宅家……

别郁闷我们定位得太过精准,有一个词叫做品牌溢出。在你在某一个群体中形制品牌效应之后,他们身边的人也会随着去领会你的品牌。

嘉御基金卫哲就曾谈到:

拿下25岁女性的产物金牌,打透25岁女性,你的品牌自然会溢出到其他人群。

详细而言,17、18岁的女孩子会瞻仰姐姐们怎么消费,希望自己成熟一点;30、40岁女性希望自己永葆青春,会俯视25岁女性;25岁女性脱离大学3、4年,有自己的收入,最先交男同伙,生孩子,这部门人群不仅会向另一半男性溢出,生了孩子还会向孩子溢出,同时影响上一代。

第二,重新梳理价值链。

只有我们定位得足够精准,我们未来要做的产物研发、渠道建设以及营销流动,尚有靶点去打。

① 瞄准这个靶点,去做产物研发。

当下不少新消费信托一个点,即中国拥有全天下最成熟的供应链系统,以是我们基本不需要再去自建供应链。

这成为了诸多品牌重营销轻制造的捏词,悉数接纳了贴牌加工的轻模式。

从理论上来说,这没有问题。真正的工业化时代,一定是举行了充实的社会化分工的,公司拿建工厂的钱举行品控反而效果更好。

只是,停止现在我们还无法解决两个问题。

1.代工模式会造成市场同质化竞争的问题。

2.代工模式很容易泛起产物质量问题。

以是,我一直推许品牌慢下来,自建供应链。上一个说中国基础设施完整的是拼多多黄铮,他示意海内物流已经很成熟了,完全可以分工协作而不是自建。

但很快,拼多多就催熟了一个快递黑马极兔。

对于供应链自建的主要性,我不止一次地提及。

在今天的新零售生长下,渠道的话语权未来也许会更强,品牌也许率会老化。更况且,品牌生意的本质上,不外是企业向用户收了品牌税,无非就是品牌税若干的问题。

但未来,在整个消费品领域将成为珍稀资产的,是上游优质供应链。不管电商平台、社群电商、内容电商等怎么生长,优质供应链一定始终是底层焦点竞争力之一。

这是需要品牌去做的。

②瞄准这个靶点,去做渠道建设。

定位年轻一代人群,就只做线上的说法着实很苍白。

消费品最终是零售生意,至少停止现在,零售生意都还处在渠道为王时代。

去做线下,是有需要的。

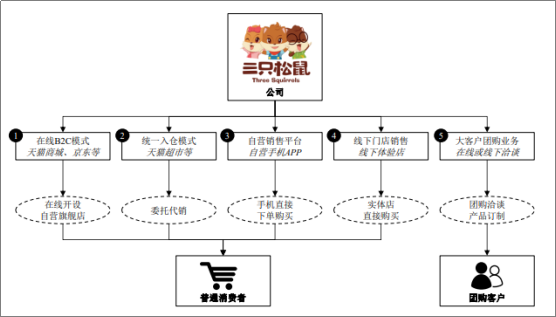

三只松鼠章燎原计划在2020年开出1000家门店时,曾注释了落地线下的逻辑:

第一,线上虚拟货架虽然可以陈列足够多的商品,然则用户在浏览时深度不够。他们一样平常只会精准选择那些对照火的产物,也就是爆款。只是一样平常而言,爆款利润更低,不容易赚钱。

随着SKU的不停增进,线上虚拟货架纵然装得下,用户也纷歧定看得完。

第二,只管都在打造极致性价比,但线上环境滋生了严重的比价心理。在这种线上环境下,其他低价产物也在影响用户决议,哪怕价钱悬殊就0.01元钱。

第三,线上消费的快递成本不能笼罩。高性价比下引发用户消费,但低客单价势必会抬升物流用度的占比。

第四,消费体验难以保证。好比美妆行业,线下到店试妆的消费场景最为普遍。

究竟,用户在线下能够更直观接触全SKU产物,毛利低的爆款效应淡化;体验得以提升,消费转化势必上涨;比价气氛得以稀释,用户还不用肩负物流成本……

这是所有线上消费品牌奔赴线下的通用逻辑。

③ 瞄准这个靶点,去做品牌营销。

营销方面一定要瞄准靶点做。我曾交流的一个奶茶品牌,为了迎合学生、白领、中暮年等民众人群而在多个场景举行差异态度的营销,最终品牌态度转达乱七八糟。

但总的来看,这着实有些贪多求快,在涣散公司资源,只是在低水平位举行低效的复制粘贴。

找最小切口、饱和攻击,实现单点破局,才是解决方案。

正如华为任正非所言,任何一个企业资源有限,若是把最焦点最主要的战略偏向确定之后,那就要把所有精兵强将、资源调上去,饱和攻击,聚焦在一点上,现在这一点上取得突破。

03

在种种价值链的重构中,我们应当确立一个最本质的认知,即企业的目的就是吸引而且留住用户。若是不能吸引一定数目有购置能力的用户,企业就不能能存续。

由此延伸,企业谋划现实上是谋划用户价值,实现用户知足。周建波教授主编的《市场营销学》中,有句原话是:“主顾对企业的知足水平,是企业未来利润高地的最主要保证。”

着实,很长一段里,海内各行业的品牌都没有实现足够的用户知足,他们最多是提供免费服务,让整个消费历程显得体验不错。

但事实上,用户知足比用户服务的寄义更广、更深。它包罗许多因素,例如,所提供服务的类型、产物的质量、价钱的可杀青性等。

怎么去做?

首先,用户生命周期治理是在所难免的。

无论是抖音提出的O-5A模子,照样天猫提出的AIPL模子,着实都是在关注用户与品牌的关系。若何让用户看到你、对你感兴趣、自动搜索你、购置你甚至复购和推荐你?则着实磨练品牌的能力机构。

这种能力结构,在初创时期看似并不主要。但3年之后、5年之后,甚至10年、20年,你就能发现其厚积薄发之势。

其次,产物生命周期治理。

用户为领会决自己的问题,总是有许多选择,他们购置的着实不是产物或服务,而是解决问题的方案。

以是用户生命周期治理的基础,是你的解决方案生命周期治理。

聚焦到新消费来看,更多则聚焦在产物:通过产物的打磨、需求的洞察,一方面尽可能延伸货物生命周期;另一方面不停探索第二增进曲线,实现一个又一个的新品打爆叠加,跨越品牌增进的非延续性。

这背后最大的磨练是供应链建设。

上游供应链的建设,不外两种,要么与上游成熟的产业链条相助,要么自己往上游延伸。

若何判断一家公司该不应自己搞全产业链?

当产业链不成熟时,也就是各个链条环节界面不清晰时,由一家公司来整合这些链条,效率会很高。

当产业成熟时,企业就应该只抓焦点,把相关利润小的配套外包出去。这样的分工协作,才气实现高效。

若何搭建一条适合自身的供应链,这是新消费品牌下半场最应该附身去做的。

最后是组织能力在消费行业的职位,近年来越来越高。

贝恩公司全球专家合资人、前适口可乐CMO鲁秀琼更是提出,消费品行业生意的界线,已往是由供应链、渠道来决议的,未来可能是由手艺能力和组织能力决议的。

她曾在一堂混沌课程中示意,在今天的新组织当中,更重视快速决议的天真小团队。

好比元气森林和KKV,两家公司都确立了尺度化的数字系统,以消费者为导向,社交化地聆听消费者每周的反馈。

其中,KKV确立尺度化的选品系统,一年的新品占销量1/3不止,从十大选品尺度化系统最先买手初选,到三筛过会,然后再到内部测评,到正式的上新,一套完整的数字化系统。

另外,其更是用大中台(供应链全球采选、零售科学复盘)、小前台(运营各店长对本店P&L卖力)形成了战略高层决议、战术前线决议相连系的模式。

小马宋之条件过一个看法,就是说就算现在适口可乐的盘子交给海内其他公司来做,他着实也是接不下的。有品牌、有配方,但适口可乐从品牌到终端900多万个网点的组织链接和治理,是其他公司不能能具备的能力。

消费品着实很难在手艺、规模效应等方面构建壁垒,到最后组织能力成为了最深的护城河。