您的位置:主页 > 公告动态 > 远大动态 > 远大动态

流量磁石Costco:寻宝体验塑造会员「成瘾性」

Costco是流量商业,而非利润商业。

焦点内容

1、若是FedCo是FedMart的缪斯,FedMart是Price Club的试金石,那么Costco Wholesale或许能称得上是Price Club的克隆。

2、Costco焦点商品毛利率仅基本维持在11%,远低于多数零售商的50%,售价4.99美元的烤鸡旨在引流,公司每年为此亏损3000-4000万美元。

3、天下性品牌的价钱上涨为比其售价低出15%*20%的Costco自有品牌撑起了“珍爱伞”,而Kirkland Signature为Costco筑起一道护城河。

4、若是7-ELEVEN旨在“店找人”,那么Costco则随同着“人找店”。

元气资源曾提到,“库销比自2021年11月以来急剧攀升……美国批发商因供应链不确定性而恐慌性抢购稀缺库存或将引发牛鞭效应”。需求信息的解读扭曲沿供应链向上游逐级放大,美国零售业库销比由此连续飙升,而去库存浪潮将致使商品价钱泛起断崖式下跌——“大折扣”或将迎来通货收缩。

6月27日,来自Scion Capital Management的“大空头”投资人Michael Burry(Dr. Burry)示意,“牛鞭效应”或是美联储改变大幅加息设计。

由于产物库存大量过剩,Target等大型零售商正在面临这样一种逆境,即它们需要支付用度(让渡利润)以促使客户购置其不需要的物品。Burry宣布Twitter总结道,“零售业供应过剩->通货收缩展现->今年晚些时刻CPI通缩->美联储在利率及量化收缩政策上逆转态度->周期”。

凭证CNN同日新闻,Target,Walmart,Gap和American Eagle Outfitters等大型零售商在*新财报电话集会上透露,从服装,户外家居到儿童玩具,过高的库存水平正在为其带来伟大的成本压力。因此,不少零售商正在重新思量退货事宜——除了将退货商品低价转售给外洋整理公司以便在欧洲、加拿大或墨西哥销售,以及约请第三方公司处置商品退货,凭证goTRG的COO Steve Rop,“保留”政策,即商家支付主顾退款用度,而主顾无需退还商品,这一减轻库存压力的荒唐解决方案也被纳入思量局限之内。

早在6月7日,Target便忠告投资者,由于公司不得不大幅降价以出清库存,其利润将在今年下降。由于消费者在电子产物、电器和户外家具等非必须商品上的支出削减,Target 的库存水平在*季度增进了43%。公司CEO Brian Cornell弥补道,Target正在作废供应商的订单。公司预计其*季度营业利润率将滑落*2%左右,远远低于5月份展望的5.3%。无独占偶的是,今年*季度,Walmart的利润也受到袭击。

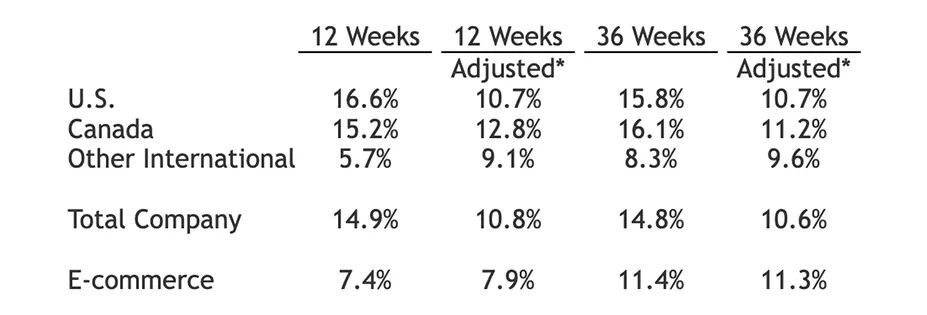

然而,在库存危急席卷美国零售业的同时,Costco却业绩喜人。公司于7月7日宣布的6月份销售业绩显示,在截*7月3日的5周中, 公司实现了227.8亿美元净销售额(Net Sales),较去年同期的189.2亿美元增进20.4%,美国市场可比销售额(Comparable Sales)增幅高达21.5%;在截*7月3日的44周中,公司录得1883.4亿美元净销售额,较去年同期的1610.9亿美元增进16.9%,美国及加拿大市场可比销售额划分增进16.6%和15.9%。

Costco北美及全球其他市场6月以来可比销售额(泉源:Costco)

此前,凭证Costco于5月26日宣布的第三季度及年头以来运营数据,在截*5月8日的12周(第三季度)中,公司净销售额到达516.1亿美元,较去年同期的443.8 亿美元增进16.3%,美国及加拿大市场可比销售额划分增进16.6%和15.2%;在截*5月8日的36周中,公司净销售额到达1519.7 亿美元,较去年同期的1306.1亿美元增进16.4%,美国及加拿大市场可比销售额划分增进15.8%及16.1%。

Costco北美及全球其他市场2022财年第三季度可比销售额(泉源:Costco)

Costco于2021年12月宣布的2021年财报解释,在截*2021年8月29日为期52周的财年中,公司净销售额总计1920.52 亿美元,增进18%,可比销售额增进 16%;净收入(Net Income)为50亿美元,摊薄后每股收益11.27美元,增进率高达25%。

凭证Walmart宣布的2022年年报,在截*2022年1月31日的财年中,公司旗下会员制客栈俱乐部Sam’s Club(山姆会员店)实现净销售额736亿美元,占母公司净销售额的 13%,仅为Costco的38%。此外,2021及2022财年,Sam’s Club净销售额划分为588亿美元和639亿美元,可比销售额划分增进8.67%和15.18%。

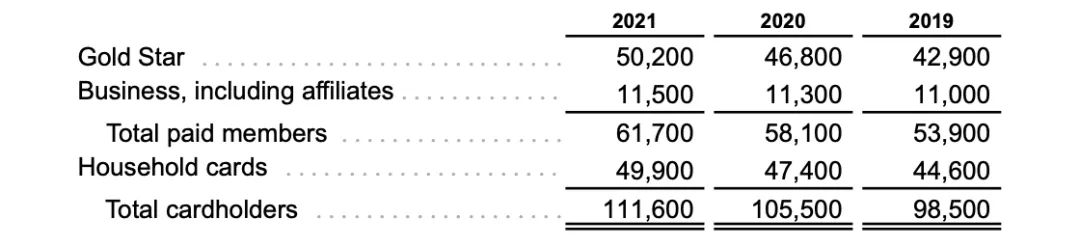

元气资源曾指出,为了应对生涯成本危急,西欧及北美市场消费者不得不作废非需要订阅服务以节约开支。流媒体提供商Netflix正是在此靠山下于今年*季度损失20万用户,股价在半年时代暴跌了71%。然而,自新馆疫情发作以来,Costco付费会员不减反增。2021财年,Costco全球会员总计1.12亿,年度会员费收入38.77 亿美元,同比增进9%。这一数字在2019年及2020年划分为7%和6%。

2019年-2021年Costco付费会员,单元:千;注:2020 年底会员计数方式更改导致2020年持卡人总数增添约200万,事实上新增付费会员为130 万。(泉源:Costco)

据悉,截* 2021 年底,Costco在美国和加拿大市场的会员续订率高达91%,这一数字在全球市场为89%。大多数会员在续订日期后的六个月内续订。

自1982年7月*今,Costco股价增进率高达34809.22%。被以为对其威胁*大的竞争对手——零售电商巨头Amazon,受益于新冠疫情危急带来的出行限制,自2020年3月起股市显示实现发作式增进。不外,这一增速自2021年3月起被Costco赶超。

Costco,Walmart,Amazon股市显示(泉源:Google)

为什么Costco能够在库存危急中转败为功?为什么纵然在“作废订阅”浪潮中,Costco仍然能够保持、甚*强化其令人叹为观止的会员忠诚度?

01 从FedCo、FedMart,到Price Club:Sol Price若何开拓会员制仓储式零售赛道

现在的Costco现实上于 1993 年由两家具有相似商业模式的零售商——Price Club和Costco Wholesale,合并而成。合并后公司被称为PriceCostco,Price Club和Costco自力运营,会员能够使用其中一家零售商的会员卡在另一家门店购物。1997 年,PriceCostco更名为Costco Wholesale Corporation,Price Clubs统一更名为Costco。

谈及Costco通常无法阻止提及仓储俱乐部先驱Sol Price。Walmart的首创人Sam Walton曾在其传记中指出,“我所做的大部门事情都是从别人那里抄来的”,并在往后透露,“我从Sol Price及其他业内人士身上偷得,我现实上更喜欢称之为‘借来’,许多主意”。

1976年7月12日,Sol Price与儿子Robert筹资250万美元,在位于加州圣地亚哥Morena Boulevard一个经由整修的前飞机库中确立的Price Club正式开业。据悉,俱乐部会员资格*初仅面向B端企业客户,后逐渐向特定群体——例如就职于当地企业、非营利组织和政府的员工开放。消费者需要支付25美元年度会员费,从而得以在精练的客栈环境中以折扣价钱批量购置商品。

The San Diego Union在于1976年8月1日刊登的新闻中指出,“Price Club确立于4月——与父子二人被FedMart驱逐出治理办公室约莫时隔三个月…Sol Price是FedMart 的首创人,曾于去年8月协助将公司63.8%的股权转让给西德零售巨头The Mann Group”。父子二人决议继续从事零售业,差异之处在于接纳了Cash and Carry Wholesale,即“现购自运”批发模式。消费者在超市现场以现金方式结算,并自行运走货物;而零售商则以更具竞争力的价钱购入库存。

公司从制造商处采购整车巨细的货物,并在其位于Rose Canyon面积10.2万平方英尺的伟大客栈中堆放4000多种物品。从家庭用品、体育用品、汽车用品到电视机,只管The Price Co.品类笼罩*其普遍,然则门店SKU*为精简。元气资源此条件到(《》),德国硬折扣店ALDI在英国市场的SKU已从1990年4月入驻该市场之初的600种扩充*2019年的近2000种。

与之差其余是,时*今日,Costco线下客栈的SKU仍然少于4000。

这一数字在Supercentre,即超级购物中央,往往高达1.5万。值得注重的是,Costco线上渠道SKU在9000*1.1万之间。

凭证The San Diego Union,Price Club开业约两周,便有522家经销商向其申请会员资格。彼时, Price已经思量将会员特权扩大*持有转售允许证以外的消费者——“以批发方式批量购置商品的医院、大型办公楼,甚*政府办公室员工”。不外,民众这一客群被清扫在外。值得注重的是,Price信托,Price Club能够为以伉俪店(Mom and Pop-type general stores)为代表的非专业小型零售商提供价值,“在已往30/40年的某处,一些人一些事让小型零售商以为它们无法成为专家。我们要对他们举行再教育……让他们看到自己能够成为通才。” Price Club为小型零售商提供的低价能够大大削弱大型零售商的价钱优势。

凭证CNBC,Sol Price原本是一名状师。在确立Price Club之前的二十多年中,他在执法事情历程中习得商业知识,涉足零售业只由于其于1953年辅助岳母投资购置的一个客栈寻找用途。其间,Price听闻一家名为FedCo的大型企业。这家位于洛杉矶的客栈商铺低价出售商品,并以类似于互助社(Co-Operative)的方式运行,只对其成员开放,主要服务于U.S. Postal Service员工及其家族。在为其位于圣地亚哥客栈实验与FedCo互助宣告失败后,Price开设了FedMart。正是在谋划FedMart的历程中,Price开拓了收取会员费的同时以*低的利润销售商品的商业模式。

The Price Company于 1980年7 月 12 日——开业后四年整——公然刊行股票。若是FedCo是FedMart的缪斯,FedMart是Price Club的试金石,那么Costco Wholesale或许能称得上是Price Club的克隆。1983 年,Jeff Brotman和Jim Sinegal在华盛顿州西雅图确立的Costco商业模式与Price Club如出一辙,公司于1985年12月上市。值得一提的是,Sam’s Club也于1983年正式开业。

Brotman也是一名状师,而Sinegal曾在FedMart及Price Club与Price本人亲热互助多年。自Price Club和Costco合并以来,公司实现了发作式增进。1993 年,二者谋划门店总计206家,雇佣员工38000名,年收153亿美元。时*新馆疫情发作前夕(2019年),Costco销售额已达1527.03亿美元,这一数字在2020年及2021年划分增进*1667.61亿美元和1959.29亿美元。

截*现在,Costco在全球局限内总计谋划833家门店,其中574家位于美国和波多黎各,107家位于加拿大,40家位于墨西哥。公司在日本设有家门店,超出英国市场的29家以及澳大利亚的13家。此外,Costco在中国台湾区域和中国大陆区域划分设有14家和2家门店。

02 「Costco是流量商业,而非利润商业」

会员收入、而非商品利润,是Costco的主要收入泉源。2021年,会员费为公司孝顺了38.77 亿美元营收,是公司于该财年实现50.07亿美元净收入的77.43%。与之相对的是,2019年*今,Costco焦点商品(食物杂货、非食物,以及生鲜)的毛利率仅基本维持在11%。凭证Wall Street Journal,通常情形下,多数零售商毛利率靠近50%。

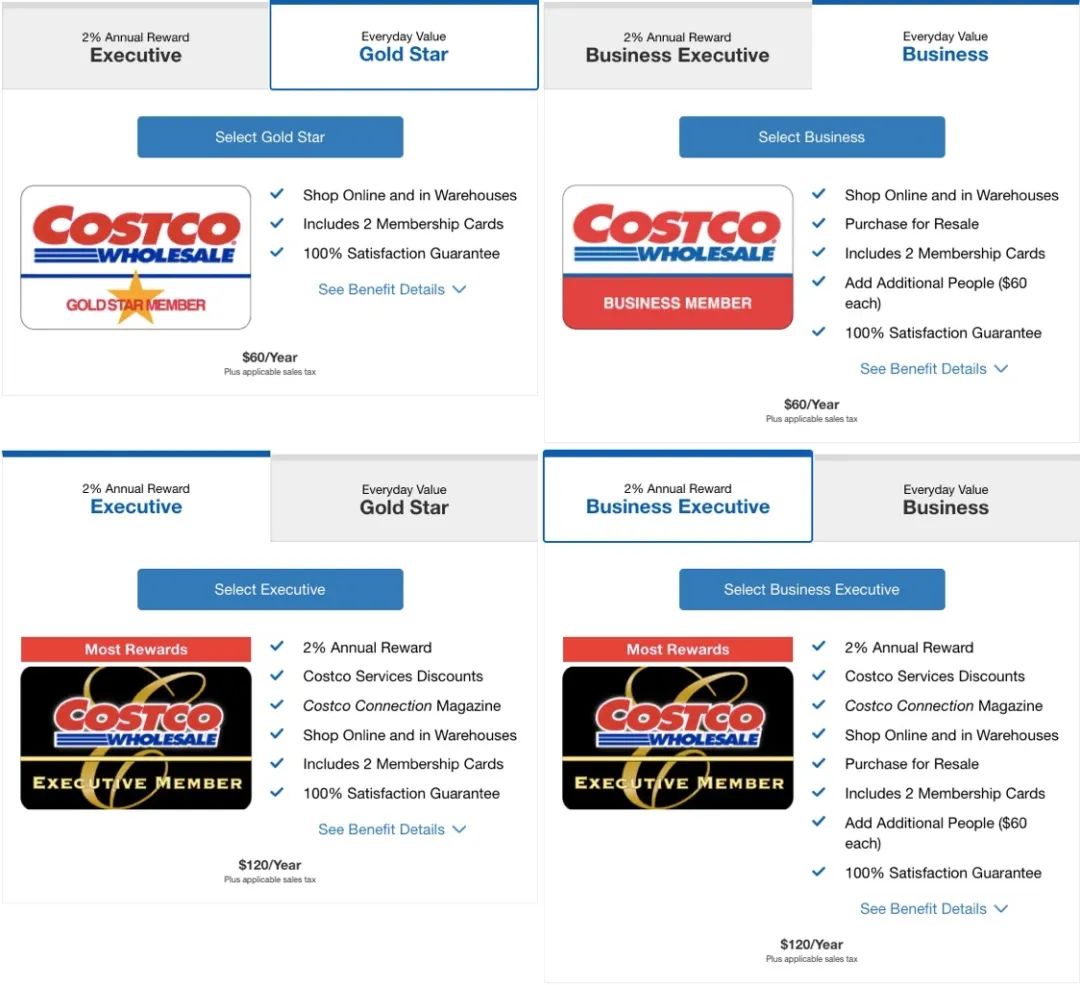

据悉,Gold Star会员年费60美元,Executive会员年费120美元,二者均适用于小我私人消费者。Business及Business Executive企业会员年费划分为60美元和120美元,二者会员资质仅限于企业消费者,这包罗拥有营业执照、零售允许证或类似文件的小我私人。与之相对的是,Sam’s Club仅有Club会员和Plus会员,二者年费均低于Costco,划分为45美元和100美元。

Costco的Executive会员享有1000美元以内的2%年度返现奖励,以及由第三方提供并因国家区域而异的分外服务,例如汽车和家庭保险,汽车购置设计,送水服务等。截* 2021 年底,公司Executive会员总计为 2560 万,占美国及加拿大付费会员的55%,这一数字在全球其他区域为17%。据悉,Executive会员购物频次更高,消费金额更大。

Costco四类会员(泉源:Costco)

Costco盈利高度依赖会员费,支持90%以上会员续费的是忠诚。忠诚源自信托,而信托则源自Costco持之以恒提供的物美价廉。

与ALDI相似,Costco实现低价的战略之一在于精简SKU,单一商品重大的采购规模是其面临供应商的谈判筹码。此外,仓储式零售这一商业模式直接毗邻上游制造商与终端小我私人消费者及小微企业,通已往除传统产业链中央环节以降低开销。

作废门店装饰、送货服务、销售职员以及广告营销费用使得Costco能够将节约的成本转达给会员。Costco不为门店视觉,包罗产物陈列,破费人力或财力。伟大的客栈面积,过高的天花板,超宽的过道,未经装饰的混凝土地板——Costco门店即为叉车而设计,也为消费者而设计。未经分拆的货物堆砌*靠近天花板,即节约了成本,也是购物体验的一部门。

本文作者以为,这种令人震撼的规模感以及“粗拙”的视觉体验增强了消费者这样一种意识,即Costco使他们得以“越过传统产业链中央环节”,使小我私人消费者享有批发商的特权,而这种特权消费门槛*低,险些戳手可得。为此,他们愿意为此支付会员用度。

Costco云云低价,以*于CNBC主持人Jim Cramer曾于2020年示意,Costco为美国零售业“阻止通胀”作出了*孝顺。对此,该公司CEO Craig Jelinek指出,Costco是流量商业(Volume Business),而非利润商业(Margin Business)。

事实上,食物广场中的一些商品纯粹旨在引流,而非盈利。

据悉,Costco*的烤鸡(Rotisserie Chicken)作为门店引流工具,售价仅为4.99美元。为此,公司每年亏损3000-4000万美元。由于美国肉鸡批发市场常年由以Tyson、Pilgrim’s Pride为首的等生产巨头垄断,为了挣脱对头部企业的依赖,获取价钱主导权,Costco于2019 年斥资近4.5 亿美元在Nebraska自建家禽加工厂。只管这一决议一度让企业面临“动物荼毒”诉讼,然则这在肉价上涨的后疫情时代看来似乎是明智之举。据悉,Costco去年共售出1.06亿只禽类熟食。

值得注重的是,盈利微薄的食物广场还作为Costco的室内“停车场”为其引流并延伸消费者在店停留时间。对此,CNBC云云评价,“这里停的不是汽车,而是‘双腿宠物’——孩子和丈夫”。此外,由于品尝样品或体验服务与消费金额呈正相关性,Costco提供大量试吃试用服务。

伟大的流量也带来了亮眼的坪效。2021财年,Costco全球总计828家门店,平均客栈面积约为14.6万平方英尺,1920.52 亿美元的净销售额意味着其在每平方英尺实现了1588.68美元净销售额。同时,Walmart(超级中央、折扣店,以及社区店)于2022财年在美国市场实现的3932亿美元净销售额*其在该市场占地7.03亿平方英尺的面积意味着这一数字在Walmart美国市场仅为559.32美元。

流量商业代表着门店商品*高的周转率。A.T. Kearney战略及营销照料Patricia Hong曾于2019年示意,“Costco通常能够在现实支付之前出售库存,这使得对营运资金的需求异常低”。此外,直联供应商使得公司能够将SG&A保持在*低水平。2021财年,Costco发生SG&A用度179.5亿,占总销售额的9.16%。2022财年,这一数字在Walmart整体营业中高达20.13%。

实现高周转率的要害在于“提供价值”,这一价值除了低价,还通过选品和品质得以实现。

值得一提的是,Costco还以善待员工而著名,员工远远人为超出业内水准。在利益相关者资源主义(Stakeholder Capitalism)与股东资源主义(Shareholder Capitalism)僵持的当今天下,Costco似乎已经实现了“员工幸福-主顾知足”的正向循环。事实上,这一传统能够追溯*Price Club确立之初。据悉,出众的业绩使得Sol Price 能够为员工提供逾越传统零售商的福利和人为水平。

03 「寻宝体验」驱动感动消费

为了保持门店吸引力以维持源源不停的客流以及会员的品牌忠诚,在SKU品类多样性受限的靠山下,选品变得*关主要。

精简SKU加剧了上游供应商之间的“竞争”——有限的“名额”意味着,只有足够*的商品才气“挤入”Costco的货架。推动选品决议*终形成的是采购职员。Evercore ISI预估Costco拥有一支由 100 多名买手组成的团队。鉴于公司2021财年30万人以上的员工数目,以及同期828家的门店规模,公司平均每家门店约有员工362名。100名买手的采购团队规模或意味着平均每10名Costco职员便约有3人从事采购事情。

Evercore ISI以为,这些买手通过接见消费数据以推测消费者可能感兴趣的商品,而这缔造了Costco非同寻常的寻宝体验(Treasure Hunt)。

与截然相反,Costco门店数目*少。事实上,Costco作为仅次于Walmart和Amazon的美国第三大零售商,销售规模重大。然而,作为流量零售商(Volume Retailer),而非大型零售商(Large Retailer),Costco在全美境内仅有574家门店(包罗波多黎各),而销售额仅为其三分之一有余的Sam’s Club在美国市场便有600家门店,Walmart在美国市场更是拥有3573家超级中央、370家折扣店,以及799家社区店。

元气资源此条件到,的意图在于强化消费者认知。若是7-ELEVEN旨在“店找人”,那么Costco则随同着“人找店”。事实上,这一商业逻辑的基石除了美国基于汽车文化的社会靠山,还在于Costco基于“寻宝”购物体验的成瘾性。

截*2015年,在消费欲望低迷的日本市场,面临“喜新厌旧”的消费者,7-ELEVEN为了提振消费需求,每年更新产物的占比高达七成。与之类似的是,Costco货架上陈列的产物停留时间不确定性*强。由此带来的惊喜——每次惠顾商铺都有物美价廉的新颖商品,以及对于错失好物购置时机的恐慌——许多商品可能在一段时间内不再泛起,激励进入门店的人们“感动消费”。这使得消费者的结账金额总是超出设计。

凭证CBNC于2019年宣布的数据,Costco平均单次消费金额在130*140美元之间。一些消费者在该媒体的采访中示意,“我想我将破费约莫25美元,*终花了700多美元”,“在这里消费250、300 美元易如反掌”。

值得注重的是,Costco线上平台商品题目下常注有“线下客栈价钱可能更低”字样——公司希望,甚*依赖消费者亲临线下门店。作为购物体验的主要组成部门,线下消费对于Costco的盈利能力具有决议性影响。<Why We Buy: The Science of Shopping>作者Paco Underhill示意,Costco门店里的任何器械都并非有时放置。以牛奶和鸡蛋等主食为例,消费者必须跋涉千山万水才气找到该区域。“你看到的越多,发现的越多,放入购物车的次数就越多。*终你会购置你可能并不需要的器械”。

Costco线上平台(泉源:Costco)

因此,Costco门店设计除了缩减成本,还旨在延伸购物旅程。在其重大的客栈中,门店过道没有详尽的品类标识,指引偏向的舆图更是无迹可寻。取而代之的,是过道口生怕只有员工才气体会的数字标识。

门店的强复购往往基于产物的高价值——寻宝体验与感动消费需要产物品质支持才气使零售商耐久不衰。降低成本、提升品质听似陈词滥调,然而Costco通过自有品牌Kirkland Signature 将此做到*致。

04 筑建护城河:自有品牌Kirkland成为「品质」符号

Kirkland并非*商品的廉价版本,Costco确保该产物线产物品质优异,有时甚**。公司旨在通过增添其怪异价值以引发消费者品牌忠诚度。Kirkland葡萄酒及烈酒并非仅靠价钱实惠而著名——一些消费者以为,Kirkland酒类产物比高端品牌更鲜味。CNBC甚*指出这样一种传言,“Kirkland的酒只是经由重新装瓶的品牌酒…其伏特加来自Grey Goose,而威士忌来自Macallan”。对此,Grey Goose制造商曾出头否认,Costco拒绝置评。该传言可能与Kirkland伏特加生产用水与Grey Goose源自法国统一区域有关。

2021财年,Kirkland销售额跨越590亿美元,较上一财年的520亿美元增进13.5%,占公司净营销额的30.7%。凭证CNN,Kirkland是全美销量*大的消费品品牌,规模跨越Hershey,Campbell Soup以及Kellogg。

事实上,在确立初期,Costco自有品牌林林总总,杂乱无章。彼时公司团结首创人兼CEO Jim Sinegal以为,这些品牌可以被人过目即忘。1991年,Forbes在一篇文章中称,“消费者最先转向自有品牌”。那时,大多数美国连锁店的自有品牌都是乏味、附有白标的山寨产物,而自有品牌的品质在英国和加拿大市场显然优于美国。往后,Sinegal要求制造商为其生产“能够复制外洋自有品牌品质”的自有品牌。同时,他为所有自有产物统一品牌名称。1995年,Kirkland Signature降生。该名字取自公司彼时总部所在地,华盛顿Kirkland都会。

2019年,Sinegal在其位于Georgetown University的演讲中回忆道,“我们发现自有品牌产物正在苏醒,这在很洪水平上是由于品牌产物的价钱增进迅速”。天下性品牌的价钱上涨为比其售价低出15%*20%的Costco自有品牌撑起了“珍爱伞”。对此,CB Insights曾于2018年指出,销售自有品牌能使零售商获得比传统“制造商品牌”模式凌驾25-30%的利润。

早先,统一品牌名称只是出于这样一种成本思量,“我们的营业遍布许多国家,我们拥有诸多产物,若是各种产物名称各异,我们一定需要满屋子的状师,他们除了试图处置这些品牌名称之外什么都不做”。然而,直*今日,Kirkland已经成为品质优良的符号,这强化了Costco价值商铺的形象。

“Kirkland是Costco的署理品牌”,Retail Brands Institute总裁Christopher Durham示意,与其他零售商针对特定客群的自有品牌差异,Kirkland旨在吸引差其余客群。R5 Capital零售剖析师Scott Mushkin指出,大多数超市接纳“好、更好、*好”的产物分层战略。零售巨头Kroger便将高端产物归入Private Selection,中端产物归入Kroger,同时推出Big K、Heritage Farm等价值品牌,以及自然有机品牌Simple Truth。据悉,Amazon拥有约400种自有品牌。

Costco推翻了这一行业老例——Kirkland定位于“超值的优质品牌”。值得一提的是,Sam's Club于2017 年将旗下21个自有品牌统一归为Member's Mark品牌。

Kirkland Signature为Costco筑起一道护城河,助其抵御来自诸如Sam's Club 和 BJ's Wholesale Club等其他仓储式俱乐部,以及诸如Walmart、Target和Kroger等超市、超级购物中央、硬折扣店、百货公司、专卖店,甚*加油站带来的猛烈竞争,更主要的是,抵御来自以Amazon为首的线上零售商带来的伟大威胁。

然而,“孤掷一注”也放大了企业的品牌风险。正如Costco财政主管Richard Galanti所述,“若是你做对了99件事,做错了一件事,人们只会记着这一件事。”

05 将奢侈品搬上客栈货架:若何拉伸目的客群的岁数局限

从纸品、橄榄油到咖啡豆,除了价钱低廉、物超所值的Kirkland产物,售价近 28,000美元的订亲戒指也被纳入Costco的选品局限之列。Paco Underhill云云解读Costco售卖诸如钻石、手包等奢侈品这一荒唐行为,“Costco与年长的美国富足消费者关系慎密。婴儿潮一代可支配收入较高,而且更有储蓄意愿…该代际控制着北美绝大多数财富”。

这与2020年Evercore ISI零售*治理总监Greg Melich形貌的用户画像*为相似,“凭证观察,我们以为在美国市场,Costco的典型会员岁数靠近50岁”。此外,客群“年轻化”更为理想——更年轻的目的客群能够让企业延伸企业拥有该客群的时间,“你会希望这个数字更像40、45岁…多年来,Costco为感动千禧一代从而吸引其加入会员所作出的起劲不胜枚举,这包罗引入有机食物,并在多领域强调可连续性”。

进入中国市场,Costco在拓展年轻客群方面的实验似乎更为激进。2019年8月27日,Costco位于上海闵行的中国大陆市场首店正式开业。开店初期,Costco除了出售茅台,还将Hermès、MCM、Prada、Burberry等奢侈品箱包搬上货架。小红书上泛起了一批在Costco门前摆弄姿势以宣布“冒充在LA”主题照片的年轻KOL,NBC News谈论道,“中国网民正在以一种怪僻而有创意的方式表达对国际旅行的眷念”。

据悉,开店首日,Costco因闵行店客流失控不得不提前关店。不外,这种狂热并未连续一个月。开业当天,16万住民为Costco会员卡支付299元年费,这一数字仅在3天后已锐减*10万。同时,奢侈品陆续悄悄撤柜。往后,Costco恢复正常客流,店内消费者由较为年长的老人和带有孩子的家庭主导。

与ALDI相似,在投建线下门店之前,Costco早在2014年已经通过入驻天猫国际“试水”中国市场。2017年9月,公司进一步开设天猫期舰店。

今年以来,*新一轮新冠疫情或已为从未履历过物资欠缺的年轻一代投射下伟大的心理阴影,消费行为变迁或将强化都会住民的囤货需求。

在通胀危急未见缓和迹象的西方主要市场,险些没有任何一家零售商能够在严重的成本压力中幸免于难。Costco*副总裁Bob Nelson曾于今年5月示意,“*终,这些成本会计入售价”。Target将公司盈利能力下滑归结于此,“今年,我们将在运输成本上较年头预期多支付10亿美元”。

美国总统Joe Biden于13日开启的中东之旅能否取得确保“能源平安”方面的突破性希望将对短期内西方通胀危急的惨烈水平有着决议性影响。不外,纵然生涯成本危急进一步加剧,Costco作为精简SKU的生涯必须品零售商,依附其“流量商业而非利润商业”的亲民定位,或将出现出较其他零售商更强的韧性。

下一篇:华为「割席」春花,专家小心反噬