您的位置:主页 > 公告动态 > 远大动态 > 远大动态

「宁王」、比亚迪争取特斯拉,动力电池行业「

动力电池行业的战火,燃得更旺了些。

克日,据新浪科技援引多位知情人士报道,由比亚迪供应的刀片电池已经向特斯拉德国工厂完成交付,预计搭载比亚迪刀片电池的首批量产车型最快可以在本月尾或下月初下线。

在近期敲定为特斯拉供应动力电池产物的电池厂不只有比亚迪。据晚点LatePost报道,宁德时代设计将在今年第四序度向特斯拉供应M3P电池,搭载在使用72度电池包的Model Y车型中。

需要注重的是,对于M3P电池,宁德时代曾先容由于在磷酸铁锂电池中掺入了锰元素质料,使之酿成了磷酸锰铁锂电池,能量密度高于磷酸铁锂,成本优于三元锂电池。

此言一出,在业内看来宁德时代为了体现自身在动力电池行业的优势,最先在行业内带头内卷。

比亚迪、国轩高科等其他行业玩家看到这一幕,自然要迎头遇上。一方面,比亚迪、国轩高科也宣布或者暗自结构磷酸锰铁锂电池和其他新型电池手艺,此外像孚能科技、亿维锂电等二梯队玩家们也在各自结构新手艺和新产物。

另一方面,宁德时代、比亚迪、国轩高科和二梯队玩家们也在起劲提升各自的电池产能和结构更多外洋营业,可谓一时间整个动力电池行业卷了起来。

宁德时代、比亚迪、国轩高科以及二梯队电池厂会云云开卷,也是为了让更多新能源车企青睐自家的产物。

自新能源汽车行业生长以来,动力电池一直都占有着其“心脏”般的主要职位,正因云云,车企们往往会以“鸡蛋不放一个筐”的态度选择多家动力电池厂商为其供货。

在这一靠山下,对于动力电池厂商来说,能抢夺到更多的车企资源,好比像特斯拉这样的大客户,就能保证自身在日益猛烈的动力电池战场上获得更多的优势。而这其中,作为行业“一哥”的宁德时代,其优势职位也屡受威胁,它死后玩家们的野心不言而喻。

现在,动力电池的战场上已硝烟弥漫,在这新一轮的内卷中,哪个玩家可以占有优势?

01

拼手艺、补产能,动力电池行业更卷了

比亚迪与特斯拉之间,一直有着互助“绯闻”。

去年8月,就曾有多家媒体透露,比亚迪会在今年*季度为特斯拉供应其自研的刀片电池产物,且配有刀片电池的特斯拉车型已经进入测试阶段。对此新闻,彼时比亚迪和特斯拉双方都没有做出任何回应。

再到今年6月初,比亚迪团体执行副总裁、汽车工程研究院院长廉玉波在接受媒体采访时透露道,“我们很信服特斯拉,跟埃隆·马斯克也是好同伙,马上也准备给他(特斯拉)供电池。”

由于这一看似官宣的新闻中没有说明详细的时间表,让业内再次对“比亚迪是否会真正为特斯拉供货”嫌疑纷纷。

直到本周三,比亚迪与特斯拉互助的“靴子”才真正落了地。据新浪科技报道,有多位知情人士确认了比亚迪向特斯拉供应刀片电池新闻的真实性。据他们所说,比亚迪向特斯拉供应的刀片电池已经被运往了欧洲的特斯拉工厂。

据连线出行获悉,报道中提到位于欧洲的特斯拉工厂正是在今年三月尾才落地的德国超级工厂,根据特斯拉的设计,这一工厂主要会生产特斯拉Model Y车型,这就意味着在本月尾或下月初首批搭载比亚迪刀片电池的车型,很有可能会是一部门Model Y。

在业内看来,比亚迪会从之前的不回应到现在放出与特斯拉互助的新闻,或许是看到了宁德时代与特斯拉先敲定了互助。

本月初,据晚点 LatePost报道,宁德时代将在今年第四序度向特斯拉供应名为M3P的动力电池,会搭载在使用72度电池包的Model Y车型中,该系列车型将在明年头上市。

根据宁德时代先容,M3P电池是其基于新型质料系统研发的电池,是一种掺有猛元素及其他金属元素的电池,可以称之为磷酸盐系统的三元。“这一新电池能量密度高于磷酸铁锂,但成本比三元锂更低”

虽然宁德时代对于M3P电池的先容有些模糊,但这一新电池很有可能就是磷酸锰铁锂电池,事实此前马斯克曾多次公然示意特斯拉往后的产物会使用含锰元素的电池,由此在业内就有声音以为宁德时代为了获得特斯拉的青睐,加速了对磷酸锰铁锂电池的研发历程。

需要注重的是,在M3P电池的落地上,宁德时代虽然占有先发优势,但对于这一新电池手艺的行业内卷早已最先。

在今年6月份举行的天下动力电池大会上,宁德时代官方对外宣布M3P电池已经实现了量产,预计在明年推向市场应用。也就在其发声的同时,动力电池行业内其他玩家紧随厥后。

同月,先是国轩高科对外宣布了其针对磷酸锰铁锂电池研发的相关专利;一个月后,比亚迪被媒体曝出旗下的弗迪电池公司在今年头最先小批量采购磷酸锰铁锂质料,正处于内部研发阶段。

*梯队玩家在前冲锋,二梯队玩家也不甘落伍。据相关媒体报道,亿纬锂能和欣旺达等二梯队动力电池厂商也已于今年上半年通过磷酸锰铁锂电池中试环节,正在送样品给车企测试。

除了磷酸锰铁锂电池之外,一些动力电池厂商也在起劲结构其他新电池手艺。

今年5月尾,国轩高科宣布了其最新研发的电池手艺——360Wh/kg半固态电池,据先容该产物今年将实现装车,现在公司更大规模的半固态电池生产线正在建设中,设计明年上半年正式投产。

次月,就在宁德时代宣布M3P电池新闻的同时,其也宣布了一项名为麒麟电池的新电池手艺,根据宁德时代先容,这一电池是基于CTP3.0架构研发的,并示意这款新产物将于明年量产上市。

而到了本月,比亚迪的一项新电池手艺专利被曝光出来,通过这一专利可见是提出了一种六棱柱形的电池构型,业内预测或许依附这一构型可以增大电池包内的空间行使率,提高整体能量密度。

动力电池厂商们的内卷已不仅限于比拼手艺,同时还在扩充产能上较量。

产能方面,许多电池厂商纷纷起劲扩充。好比宁德时代在全球局限内有12座投产的工厂,预计2025年其产能可到达670GWh;比亚迪也在今年宣布,到了2025年其产能也将到达600GWh。

其他厂商们也在起劲结构。国轩高科在今年也把此前2025年的100GWh产能目的上调为300GWh,南京与宜春基地一期工程已于2022年二季度建成;孚能科技除了扩充赣州和镇江基地产能之外,与吉祥设计建设两家合资工厂。

蜂巢能源新增了四川遂宁、浙江湖州、马鞍山、溧水、成都等地多个动力电池项目,已在天下拥有9大生产基地,到2025年的目的设计产能为600GWh;中创新航除了对江苏常州、厦门两大基地举行扩产之外,2022年增添了广州、江门基地建设设计,到2025年,中创新航的设计产能为500GWh。

根据浙商证券凭证公然资料整理展望,欣旺达、亿纬锂能和孚能科技在2025年产能也将预设计分可达140GWh、200GWh和100GWh。

从相继推出种种动力电池新产物和手艺专利、到纷纷结构扩充产能的设计,可见现在动力电池行业加倍内卷了。宁德时代、比亚迪这些电池厂之以是会这样做,也是“无利不起早”的一种显示。

02

有了车企青睐,才会有优势职位

以宁德时代为样板,应该可以显著看出现在动力电池行业的猛烈竞争态势。

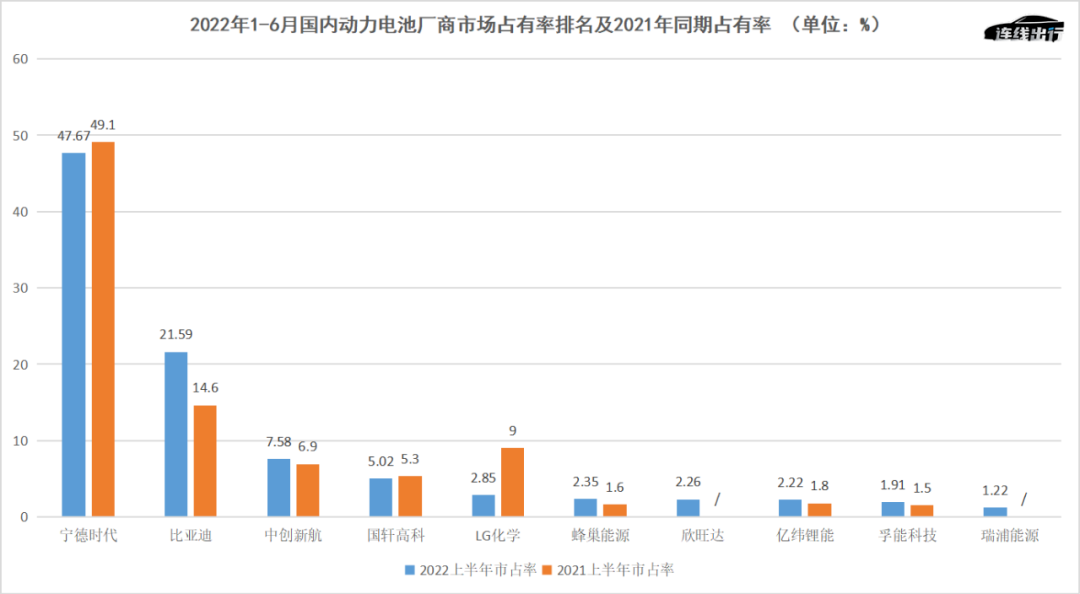

上月初,中国汽车动力电池产业创新同盟宣布了今年1-6月海内动力电池厂商装机量排名数据,其中宁德时代以52.5GWh的装机量*,比亚迪、中创新航、国轩高科和LG化学以23.78GWh、8.25GWh、5.52GWh和3.14GWh划分位列二至五位。

若是单从装机量来看,宁德时代依然以较大的优势稳坐海内动力电池赛道的“头把交椅”。但若从市场占有率方面来看,宁德时代的优势却在逐步削弱。

凭证数据显示,2022年上半年宁德时代虽然实现了47.57%的市场占有率,但相比于去年同期49.10%的市占率削减了1.53%;反观其死后的比亚迪和中创新航,两者的市占率从2021年同期的14.60%和6.90%,增进到今年上半年的21.59%和7.58%。

除了比亚迪和中创新航之外,好比被视为动力电池二梯队玩家的蜂巢能源、亿纬锂能和孚能科技都在今年上半年实现了市占率的增进。这就意味着,相比于其他玩家的增进,宁德时代在动力电池行业的市占率正在下滑。

2022年1-6月海内动力电池厂商市场占有率排名及2021年同期占有率,数据泉源于中国汽车动力电池产业创新同盟,连线出行制图

若是说在海内市场中,宁德时代主要受到比亚迪、国轩高科等玩家的追赶。那么把视角放到全球市场中,宁德时代、比亚迪和欣旺达等海内企业在与LG新能源、松下等外洋玩家的竞争中也不占若干优势。

凭证SNE Research数据显示,今年上半年在北美动力电池市场中,LG新能源与松下划分以25.6GWh和19.9GWh的装机量*、二位,占有了28.4%和22.1%的市场份额;宁德时代则以16.2GWh的装机量位居第三位,占领18%的市场份额。

对于比亚迪而言,更是以0.3GWh的装机量,仅排在西欧动力电池市场中的第十位;而对于在海内落伍比亚迪的欣旺达,在北美市场却逾越了比亚迪,以0.6GWh的装机量排在第八位。

在北美动力电池市场中占有榜首的LG新能源,还想把自身优势再扩大一些。

今年1月,LG新能源就已喊出了要在今年再次赶超全球*电池生产商宁德时代的口号。LG新能源在彼时会有自信提出这样的目的,也是由于其逾越过宁德时代。

2020年8月SNE Research宣布昔时1-7月全球动力电池厂商装机量排名后,许多人就发现一直处于“行业老二”的LG新能源以25.1%的市场份额登上榜首,而宁德时代则以23.8%的市场份额被挤到老二的位置上。

这一行业更改发生后,一度成为了行业内外关注的焦点事宜,LG新能源也由此被打上高光。LG新能源能登上榜首,这背后与特斯拉的助力有很大关系。

据连线出行获悉,早在2019年LG新能源就与特斯拉杀青了供货电池的协议,根据协议当特斯拉上海工厂投产后,前者为后者供货电池产物;特斯拉也在昔时8月宣布,国产Model 3将会采购LG的电池。

到了2020年,LG新能源不仅成为了特斯拉中国工厂的电池供货商,同时在昔时2月还成为了特斯拉中国的*电池供货商,以至于在当月LG新能源供应国产Model 3的电池装机量到达了201.92MWh,而在前一个月这一装机量仅为54.39MWh,装机量环比增进了271.2%。

尝到那次甜头后,或许在LG新能源看来,抢到更多车企的订单,再次逾越宁德时代并不是不能能,而它眼前,中国正成为全球*的新能源汽车市场,“蔚小理”们正是很好的客户。

由此在本月,LG新能源在其*季度财报集会上透露,设计于2023年在LG中国工厂生产磷酸铁锂电池。需要注重的是,此前其一直在三元锂电池上结构,这次转向磷酸铁锂的行为在业内看来,LG新能源或许想通过在中国加大结构,来抢夺宁德时代的优势。

而对于宁德时代而言,会在北美市场输于LG新能源和松下,也是由于没有赢得西欧车企的青睐。“得益于中国汽车制造商的支持,宁德时代的销售强劲增进,但其客户群体主要局限于中国。”LG新能源首席执行官权英洙(音)曾在新闻宣布会上点评道。

需要强调的是,这一原理不仅适用于宁德时代,同时也适用于比亚迪、国轩高科等海内动力电池厂商们。

面临LG新能源的野心,宁德时代也解释晰自己的态度和应对设施。今年2月,宁德时代董事长曾毓群曾在投资者调研流动上称“美国市场,宁德时代一定要进去。”言外之意,要去美国抢夺更多的外洋车企资源。

次月,据路透社报道,宁德时代正设计投资50亿美元,在北美修建动力锂电池厂,目的年产能80GWh。再到上月,宁德时代官宣已与福特汽车杀青互助协议,将为其在欧洲、北美和中国提供动力电池。

宁德时代在前,国轩高科等海内电池厂紧随厥后也去外洋抢夺车企。

如国轩高科现在已经和博世、塔塔团体、民众汽车团体、VinFast等汽车厂商杀青战略互助;亿纬锂能也获得了包罗戴姆勒、宝马、现代起亚、捷豹路虎等多家国际一线主机厂客户的青睐。

与此同时,近期欣旺达与国轩高科都在起劲推进在瑞士等外洋证券生意所上市,也是其迈向全球市场的主要体现,有望借此提升国际着名度,加速其外洋营业拓展。

通过以上形貌,可以看到无论是宁德时代、比亚迪和国轩高科等海内电池厂,照样LG新能源、松下等外洋电池厂,都在为了自身在全球动力电池行业中占有优势,不惜出海来抢夺车企的青睐。

也正因云云,拼手艺和补产能等内卷征象,也就成为这些电池厂商手中各自的筹码。

03

车企也在研发电池,赛道内卷还将连续

要判断动力电池厂商们是否会继续卷下去,车企们的态度成为要害。

不能否认,随着新能源汽车行业的生长,被视为车辆“心脏”的动力电池主要性被抬到更高的位置上,基于此上游的电池厂商相比于下游车企,在整条产业链中就更有话语权和决议权。

随着去年头最先整个新能源汽车行业中“电池荒”的伸张,让动力电池厂商的职位再次提高一些,车企想要拿到电池变得加倍难题一些。由此才会在去年传出小鹏汽车CEO何小鹏为了拿到电池资源,不得不在宁德时代驻守一周“蹲点”的传言。

为了让自身在与动力电池厂商的互助中更占优势,一些车企最先了“两条腿”走路。

以特斯拉为例,其现在选择的动力电池供应商除了宁德时代之外,LG新能源和松下也是其官宣过的供应商;

再来看“蔚小理”三家,除了理想还在仅用宁德时代做为动力电池供应商之外,蔚来和小鹏除了选用宁德时代外,前者还与卫蓝新能源互助,尔后者也与亿纬锂能、中创新航等电池厂互助。

造车新势力们是这样,其他传统车企亦是云云。好比吉祥汽车,选用的电池供应商就有宁德时代、欣旺达、国轩高科、中创新航和孚能科技;东风汽车和长城汽车也除了宁德时代之外,也各选择了比亚迪、欣旺达和国轩高科等电池供应商。

部门车企电池供应商漫衍情形,资料泉源于公然资料,连线出行制表

除了对于电池厂以“鸡蛋不放一个筐”的态度互助之外,另有一些车企最先下场造电池,以便把电池供应的自动权拿得更稳。

特斯拉作为率先下场的玩家,早在2021年9月就直接宣布了4680电芯和CTC手艺,而在今年一季度马斯克宣布4680电池已经实现交付;往后,蔚来、广汽也在去年相继宣布了各自自研电池的设计,其中蔚来设计在2024年下半年最先将自研电池量产上车。

而到了今年,先是民众在3月宣布将投资跨越70亿欧元在西班牙建电池工厂;两个月后,哪吒汽车官方宣布,哪吒S将搭载哪吒汽车自主研发的“天工电池”,该电池那时已完成测试事情。

另据连线出行大略统计,现在飞跃、宝马、通用、福特、丰田、本田、现代等主流车企也都已经有了自己造电池的设计、且部门已经启动。

面临越来越多车企选择这样“两条腿”走路,在业内看来,动力电池这条赛道会加倍内卷。

“车企自研的电池要真正量产落地,它们就不能阻止地会与宁德时代、比亚迪们抢夺加倍上游的原质料资源。就拿现在原质料价钱上涨,装备公司高毛利产能不足的情形,以及部门企业囤积居奇导致整个行业竞争猛烈的现状来看,当车企加入动力电池赛道后,可能会引起加倍内卷的竞争。”奥纬咨询董事合资人张君毅对连线出行示意。

对于这点,动力电池行业资深专家刘强也给出了相似的看法。在他看来,由于车企及更多玩家的下场,再加上行业手艺的迭代,动力电池整个行业的内卷在未来十年都市继续维持下去。

会有这样的看法,也不令人意外,由于另有一个主要因素需要关注。

据连线出行获悉,本月7日美国民主党参议院通过了《降低通胀法案2022》,这一法案划定从2024年最先,美国生产的电动汽车若是接纳来自中国的电池,将无法享受每辆7500美元(折合约为5万元)的电动汽车津贴金。

这就意味着,虽然宁德时代、比亚迪都在结构出海营业,但基于这一法案的影响,或许很难能在外洋开展营业。换句话说,中国市场在2024年之后很大可能会成为全球局限内主要且残酷的动力电池战场。

既然已经确定了动力电池行业未来还会继续内卷下去,那么“动力电池赛道上哪个玩家会在未来战场上占有优势”成为许多人最先思索的问题。

“就现在来看,还不能判断行业中哪个玩家能在未来占有优势,缘故原由有两个,一方面,每一家企业现在都有各自的问题、好比产物和治理方面都需要处置息争决;另一方面,随着4C快充尺度的逐渐落地,就要看哪个企业可以更快顺应,以便抢到优势。”刘强这样说道。

同时,刘强还以为,要看哪家动力电池厂商在未来占有优势,这个问题自己就需要连系一个企业手艺、资金、治理、供应链等多方面来考量,鉴于现在行业还在快速生长,不能仅凭一家企业的市场份额来做简朴判断。

正因这样,连线出行以为,对于宁德时代、比亚迪及LG新能源等每个身处动力电池行业中的玩家而言,之后仍需要加速向前奔跑,由于只有这样才有可能在未来加倍内卷的赛道上保住自身的优势。

(应受访者要求,文中刘强为假名。)