您的位置:主页 > 公告动态 > 远大动态 > 远大动态

这个十万亿市场,谁都想来分杯羹

焦点看法

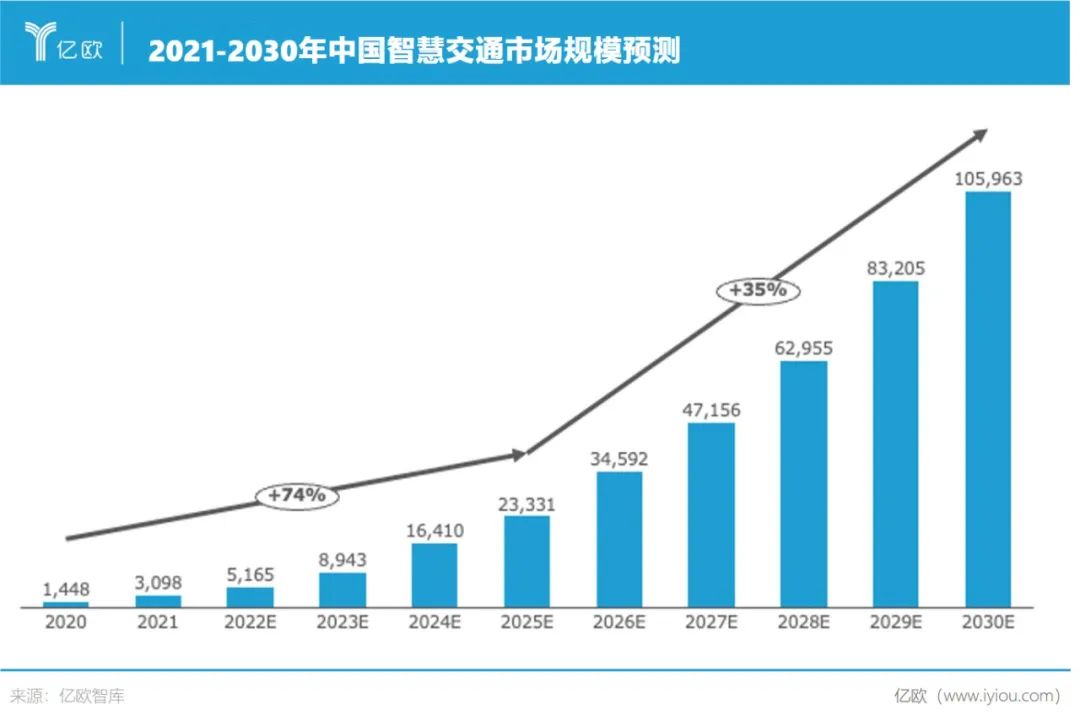

亿欧智库展望,到2030年中国智慧交通市场规模将到达10.6万亿元;

车路协同落地的主要障碍不在手艺,而在于成本与场景的可延续性;

百度、华为等头部企业吃肉,其他小型及初创企业喝汤的事态已初现眉目。

9月5日,上海市人民政府办公厅印发《上海市加速智能网联汽车创新生长实行方案》。其中稀奇提出,到2025年,上海要实现大规模、多场景、高品级、多车型应用初具规模,智慧交通生态加速融合。

智慧交通在未来都会生长中的主要性可见一斑。

亿欧智库展望,到2030年,中国智慧交通市场规模将到达10.6万亿元。随着车端、路端、云端智能结构延续完善,C端需求将被逐渐释放,同时随同着自动驾驶市场机制的形成,产业链愈加成熟,智慧交通市场未来出现稳固增进态势。

车路协同是智慧交通的基本之一,通过5G和C-V2X等手艺,将蹊径、车辆以及相关交通要素举行有用融合,实现车与车、车与路、车与人、车与网络的实时数据交互,对智慧交通建设起到至关主要的作用。

在新基建靠山下,中国车路协同的后发优势更大,已经成为智慧交通计划的主要组成部门,并在政府的指导下睁开有序竞争。

01、车路协同,迈入掘金时代

现阶段,天下各地纷纷加大智慧交通建设。上海、北京等地相继出台相关的方案计划。

作为智慧交通建设必不能少的一环,车路协同产业也在此时代逐步走向商用规模发作的黄金时代。

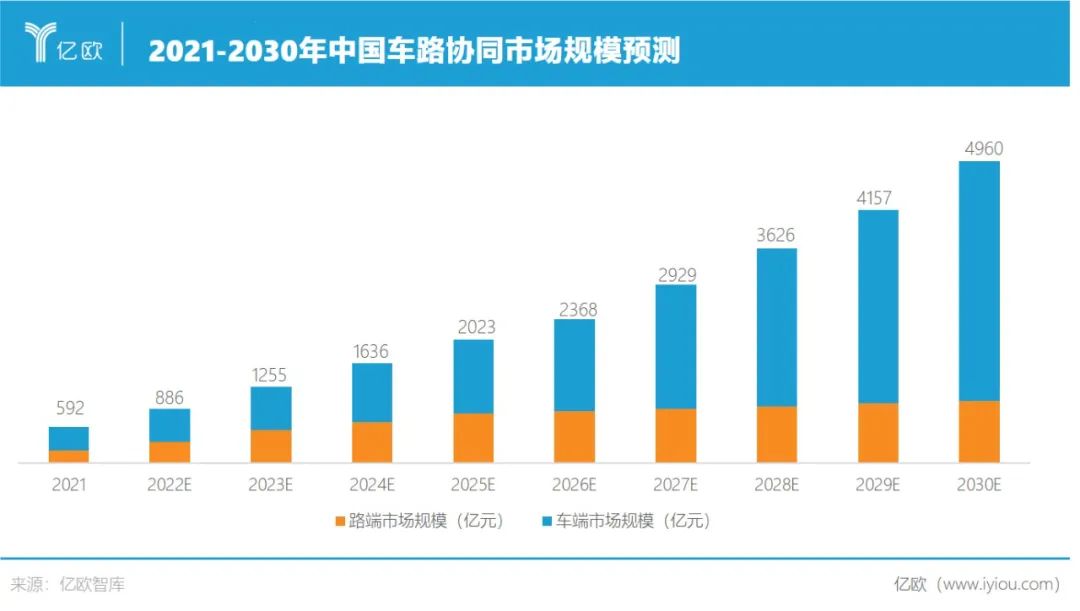

亿欧智库展望,2030年中国车路协同市场规模将到达4960亿元。

现在,天下的车路协同树模区已经跨越40个,测试场景也逐步从封锁走向开放、从单一走向多元化、从区域走向都会甚至高速公路。

8月31日,北京市高级别自动驾驶树模区事情办公室示意,2022年,北京自动驾驶树模区将进一步推进3.0阶段建设,努力开展车路云一体化手艺方面的前沿探索,加速树模区建设治理模式在全市复制推广。

进入到3.0阶段,北京自动驾驶树模区建设区域将由此前的经开区焦点区60平方公里扩展至全市500平方公里。

北京、上海两个特大型都会带头冲锋,给车路协同市场带来了更大的想象空间。

树模区的建设及相关车路协同应用的落地,让车路协同产业的潜在市场规模逐渐展现。动辄上亿的项目订单,让不少企业赚钱颇丰。

2021年至今,仅中国招标投标公共服务平台宣布的车路协同项目中标项目就有29个,其中百度等企业多次获得上亿元项目订单。

2021年9月,百度乐成中标沧州经济开发区自动驾驶与车路协同智能化产业树模项目,项目总金额为1.7元。

该项目聚焦沧州经济开发区的自动驾驶与车路协同基础设施建设、智慧都会平台建设等营业。项目建成后,车路协同设施将笼罩沧州经济开发区路段东至经十二街、西至永乐大道、北至维明路、南至兴业路等局限,共计84公里蹊径。

早在2019年,沧州市人民政府就与百度签署战略相助协议,配合打造“智能沧州”。

8月30日公布的百度财报显示,停止2022年第二季度末,百度ACE智能交通解决方案已经被51个都会接纳。

另一家值得关注的车路协同玩家是蘑菇车联。从今年1月起至今,延续斩获地方政府订单。

在2022年的1月、7月和8月,蘑菇车联先后和云南省大理市、四川省天府新区、江苏省无锡市梁溪区和北京市通州区签署战略相助协议,落地项目金额划分为10亿元、30亿元、20亿元和16亿元,累计条约金额超80亿元。

各地政府在车路协同相关树模区的不停投入,各大企业车路协同项目的高调落地,让这一产业对外展现出了生长的勃勃生气。

02、资源转向,车路协同获得青睐

国家政策的鼎力推行,加之馋人的大额项目订单,让智慧交通、车路协同产业收获了更多的关注。

凭证IT桔子数据,2012年-2021年,中国智慧交通领域累计投融资为427亿元。其中,2021年,该领域共发生投融资36起,累计融资金额达180.9亿元,跨越此前三年融资金额之和。

这与2021最先的“双智都会”的推进不无关系。

2021年,住建部和工信部将16个都会列为双智试点都会,推动智能网联汽车和智慧都会基础设施建设。

智慧都会基础设施是“双智”中的主要一环,智慧交通基础设施的建设更是重中之重。路端大规模硬件设施的铺设被提上日程,好比在路口安装大量带有传感器的交通讯号灯,在蹊径上麋集部署雷达、电子监控等装备。

往年遇冷的车路协同赛道在此历程中成为新的资源风口。资源逐步转向结构车路协同相关企业。

2021年,希迪智驾完成B 轮融资,投资方为新鼎资源、方正和生投资、株洲国投创投、岳麓智芯、青蒿资源。今年5月,希迪智驾再次完成3亿元C轮融资。

2022年3月,车路协同解决方案提供商星云互联也宣布完成近2亿元的B轮融资,由华控基金领投,安徽交控资源、国元创投、合肥产投、沃赋资源等团结投资。

4月1日,卓视智通发文称,公司完成A 轮融资。而这已是其在一年内完成了第三轮融资。卓视智通基于5G AI手艺,完全自主研发了车脸识别、交通视频融合感知及车路协同产物,现在已普遍应用于包罗北京在内的天下二十余省市和数万公里的高速公路。

在各大资源将眼光投向车路协同解决方案供应商、感知手艺供应商等诸多车路协同焦点玩家的同时,中国三大通讯巨头也已最先加速车路协同产业结构。

2018年,中国移动注资10亿元,将原来的中移德电与政企分公司交通行业解决方案团队合并为中移智行网络科技有限公司,并在同年9月与长安汽车签署相助协议,重点结构智能网联汽车、LTE-V/5G自动驾驶等领域。

中国联通也在试图借助在5G、云边协同、云网融合等方面的优势,通过与华为、博世、各大主机厂,加速在车路协同领域的结构。

2021年11月,中国电信、苏州市政府和中智行三方团结组建合天翼交通科技有限公司,注册资源为20亿元,其谋划项目主要定位于车路协同手艺研发与服务运营。

资方热捧、巨头入局,车路协同正逐步从舞台边缘走向聚光灯下。

03、壁垒高筑,盲目乐观为时尚早

在近期举行的一系列论坛、聚会上,车路协同泛起的频次越来越高。

在9月2日举行的2022天下人工智能大会上,商汤科技公布SenseAuto V2X商汤绝影车路协同平台,打造“伶俐的车 智慧的路 协同的云”一体化剖析决议方案。

8月尾的2022天下新能源汽车大会上,百度团体资深副总裁、智能驾驶事业群组总司理李震宇说道:“将部门自动驾驶功效转化到路端,可以大规模降低车端成本,进而加速自动驾驶商业化落地的措施。”

同样在2022天下新能源汽车大会上,华人运通高合汽车首创人、董事长丁磊示意,以车路协同为支持的汽车高阶自动驾驶一定是未来的偏向,单车智能不能解决许多长尾问题,实践中,单车智能可以靠近90%,但剩下10%的问题关系最终平安,长尾问题要靠车路协同来助力解决。

车路协同赛道,似乎有周全发作之势,实则照样隐忧重重。该产业在中国市场的生长壮大,依赖于政府的激励、指导与支持。但由于涉及基建刷新等事务,项目介入方往往涉及极广。

一样平常情形下,车路协同项目的牵头方都市是公安部交科所和当地政府、工信局等政府部门。相关部门卖力统一计划与审批资金。但其所面临的更多是B端、G端用户,无法动员消费端、政府端、企业端等差异利益相关方之间形成良性循环。

当前,车路协同树模区建设同质化严重,交通场景挖掘不够深入,多场景应用算法尚未到达商用水准。加之车端设施的渗透率不高,很难实现单一模式的规模化复用和深入C端用户群体。

而且车路协同企业商业模式尚未成熟,短期内依赖项目订单、解决方案举行盈利,然则耐久的盈利模式不够清晰。

车路协同落地的主要障碍不在手艺,而在于成本与场景的可延续性。车路协同要想实现快速普及,需要在融入现有交通系统的情形下,实现规模化与商业化,最终确立起完善的商业化闭环。

政府和企业在车路协同基础设施铺设方面努力性很高,但这仍只是单点建设,未形成足够的笼罩面。若是没有大规模基建设施的铺设,消费者不会对车辆车路协同功效发生足够的需求。若是用户端不愿意大规模买单,相关手艺也无法进一步普及。

路端和车端建设相辅相成。若是二者不能获得相对平衡的生长,动辄上亿的车路协同项目,也会后继乏力。

现实上,也正由于这种不确定性,可能会让许多投资方持张望态度,虽然车路协同逐步获得资源的关注,但远未迎来真正的发作。

横亘在“协同”之间的壁垒,主要是车路协同尺度制订方面的问题。差其余树模区和企业,有着差其余手艺要求,差其余传感器也可能发生差其余感知效果。这无疑会导致各大车路协同产业介入方之间的信息差与手艺差。

在智慧都会建设、智能交通、车联网信息通讯、智能汽车生产及车辆治理等相关领域,都有响应的尺度系统。但在系统间融合方面的难题,到现在为止并未获得完善解决。若何推动各系统间的协同和融合,是接下来产业生长的亟待解决的主要问题。

2021年10月公布的《国家尺度化生长纲要》指出,优化政府颁布尺度与市场自主制订尺度二元结构。到2025年,实现尺度供应由政府主导向政府与市场并重转变。

在2022年9月3日举行的2022天下人工智能大会——智能汽车与智慧都会融合创新协同生长论坛上,汽车工程学会国汽战略院副院长战悄悄示意:“在已往的许多尺度是自上而下形成的‘政府颁布尺度’,现在我们更多通过自下而上的‘市场自主制订尺度’,形成各界杀青共识的整体尺度。”

行业意识到了这个问题,也在努力地推进相关尺度的制订与完善。

上海双智建设主体上海汽车城、同济大学团结牵头,提出了《车路协同系列尺度》,即将在中国汽车工程学会与中国公路学会配合组织立项评审,未来可能通过汽车和交通两个领域的一级学会配合做“双标号”尺度推动。

04、结语

在现实生长中,车路协同项目牵涉层面甚广,需要平衡政府、车厂、公路运营单元等多方的利益诉求。即便云云,BAT、华为等等一大批企业仍然争相入局。

现在,百度、华为等头部企业大口吃肉,其他小型及初创企业喝汤的事态已初现眉目。

车路协同产业还处于生长的初期阶段。随着车路协同尺度的逐步完善,市场的进一步发作,以及车路协同先行企业商业模式的逐渐清晰,马太效应或许也会愈发现显。

当前中国出行产业正在进入加速转变期,电动化、智能化的浪潮席卷出行产业,提升都会基础设施智能化水平,加速智能网联汽车产业生长,已成为国家推动“双智”生长的主要目的,车路协同将为智慧交通的建设奠基生长基石,驱动构建现代化的智慧都会系统,践行交通强国生长战略。

今年两会上,智慧交通再次泛起在多名代表、委员的建议、提案中,内容涉及自动驾驶、车路协一致多个方面。从2016年最先,中国多个都会就陆续确立国家级智能网联汽车树模区;2019年,一些都会从封锁的车路协同试验场逐渐走向开放实验,进入先导区测试阶段;2020年底,中国开启“双智”试点都会建设,车路协同产业在政策主导下逐渐进入生长的“深水区”,诸多棘手问题也随之而来。