您的位置:主页 > 公告动态 > 远大动态 > 远大动态

蔚来:花大钱,下大棋_期货开户,国际原油

11月10日,蔚来宣布2022年三季度财报,给出了一份“双面答卷”。

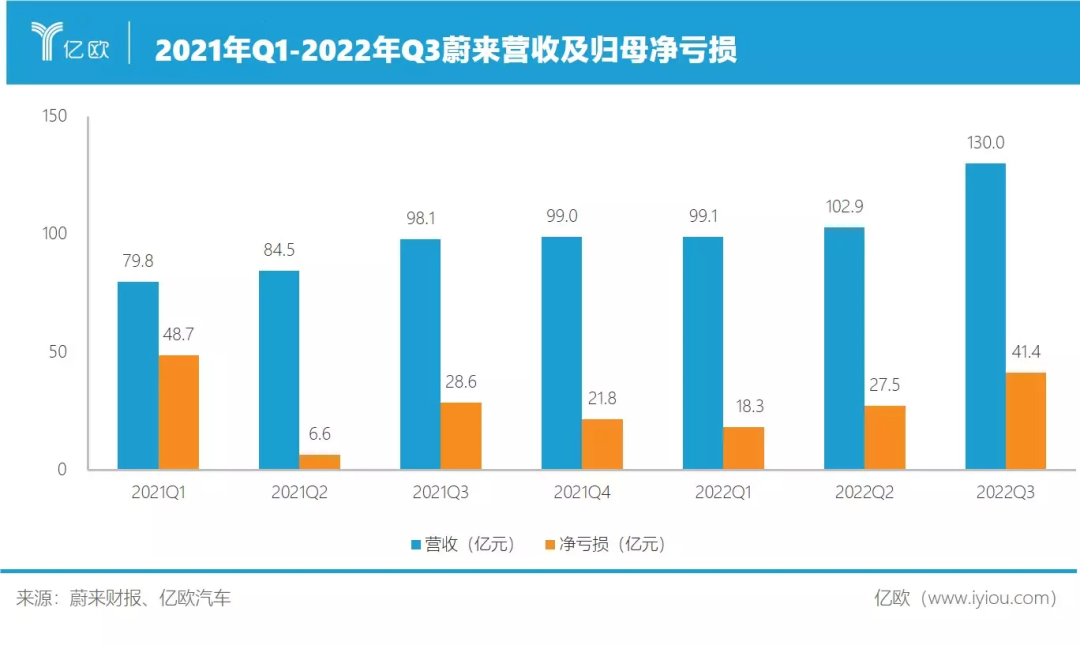

今年第三季度,蔚来实现营收130亿元,同比增进32.6%。营收高涨的另一面是其亏损扩大至41.4亿元,双双创新高。

只管“放血”很严重,但蔚来很淡定。

在三季度股价腰斩、亏损继续扩大的靠山下,李斌一口吻画了数张大饼,对四序度营收和交付都给出了高预期,并要在2023年一口吻推出5款新车上市,示意希望蔚来民众品牌实现月销5万辆,还要在明年四序度实现盈亏平衡。

大放卫星的蔚来,是否真的乐观?

01蔚来的“AB”面

蔚来第三季度答卷可谓喜忧参半。

蔚来在第三季度累计交付量达3.2万台,同比增进29.3%。新车交付量的大增,让其营收在第三季度创历史新高,突破130亿元,其中汽车销售收入119.3亿元,同比增进32.6%。

蔚来对四序度业绩也给出了高预期指引,其中,交付指引为4.3万至4.8万台,同比增进71.8%-91.7%,创单季最高交付指引。

今年10月,蔚来汽车交付超1万辆。蔚来首创人、董事长、CEO李斌透露,10月份受多个因素影响,蔚来损失产能上千辆。在供应链上,蔚来遭遇副车架供应不足,同时新款车型ET5接纳新的EDS工厂,由于正处于产能爬坡阶段,影响了2000辆-3000辆产能。

这也意味着在2022年剩下的两个月中,蔚来平均交付量将在1.6-1.9万辆之间,根据蔚来现在的销售趋势,想要实现这一目的,仍存一定的难度。这也标志着蔚来无奈放弃此前坚持的年度15万辆的交付目的。

李斌说道,供应链仍然有挑战,12月的交付数将受到功率半导体的限制。不思量疫情的影响,供应链与产能不是交付瓶颈。

基于对四序度销量的看好,蔚来对四序度营收也给出了高预期指引,将到达173.7亿元-192.3亿元,同比增进75.4%-94.2%。

相较于营收增进,蔚来亏损情形却在进一步扩大,当季归母净亏损达41.4亿元,平均每卖一辆车要亏11万元。

其中很大一部门缘故原由是三季度蔚来的销售和研发用度高涨,划分到达27.1亿元、29.4亿元,同比划分增进了146.8%、49%,大幅跃升的用度支出让蔚来的谋划进一步承压。

与此同时,蔚来的毛利率在连续下滑。其第三季度整车销售毛利率为16.4%,综合毛利率为13.3%。从2021年第四序度,蔚来毛利率跌破20%之后,其毛利率就始终处于低位运行。

关于毛利率,李斌坦言存在一定的挑战,主要由于电池的价钱高涨。

电池价钱跟碳酸锂价钱深度挂钩。李斌以为,锂的价钱应该下降,碳酸锂单价每下降10万元,蔚来毛利率会提升2%,若是碳酸锂单价下降到40万,蔚来毛利率能涨4个百分点。

“假设电池价钱回落到正常的、理性的水平,要实现25%的毛利率不是很大的问题。”李斌直言。

在财报电话会中,李斌稀奇提到比亚迪,其以为比亚迪整体毛利率显示不错的缘故原由,很大部门来自于比亚迪有电池和零部件的垂直整合。

李斌以为,蔚来垂直一体化及其在电池和芯片方面的投入,对于蔚来耐久实现25%-30%的毛利异常主要。

现实上,对于蔚来,以当前盈利来权衡其生长并不客观,因高投入导致无法盈利,属于正常征象。

在智能化电动汽车领域,为争抢那一张决赛的门票,连续加大投入,增强垂直整合、完善营销服务系统以及打造爆款车型,是蔚来在未来扩大营收、提高毛利率的几大法宝。

02钱花哪去了

第三季度,蔚来研发投入创下了蔚来上市以来的最高纪录,连续扩大的亏损并没有缚住蔚来的手脚。

李斌示意,第三季度研发投入的增进是蔚来设计的一部门,在接下来的一段时间之内,其每个季度研发用度会保持在30亿人民币左右。

蔚来的研发用度并非做无用功。住手10月31日,蔚来申请中及已授权专利总数跨越5400件。

在新能源汽车三电领域,蔚来做了大量结构,如锂矿、电芯、电机等,其自研自产的电池系统,设计在2024年上半年量产上车。届时蔚来将实现电池、电机、电控三电领域的完全自研。

针对智能化,其基于NT2.0打造的第二代智能系统“Banyan·榕”,最新版本Banyan 1.1.0已于8月19日宣布,更新带来超60项功效新增及优化,笼罩智能座舱、智能驾驶等多个板块。

在智能驾驶焦点芯片领域,蔚来从去年最先研发AD芯片,现在蔚来已经有一个500人的团队。李斌以为,AD芯片与算法强相关,连系蔚来的算法来定制芯片效率会更高,而且将提高其毛利率。

至于汽车销售方面,蔚来正在增强外洋结构。

在10月8日的柏林宣布会上,蔚来正式宣布进入德国、荷兰、丹麦、瑞典四国市场,这也是继挪威之后,蔚来在欧洲迈出的第二步。

在中国新能源汽车市场不停扩张的大环境下,蔚来并没有抢占太多的市场空间。

乘联会数据显示,今年1-10月新能源厂商销量排行榜中,蔚来位于第13位,同比增速为32%,增速在前15中处于倒数第三位,份额占比为2.1%。

随着海内竞争加剧,向外洋求取更大的生长空间不失为好招。

在财报电话会上,蔚来财政高级副总裁曲玉也透露第三季度销售治理用度的增添,主要由于在中国及欧洲销售与服务网络的拓展。

“耐久来看,随着运营效率的提升,销售治理用度在总销售收入中的占比,会在2023年及之后年度连续优化。”曲玉说道。

住手现在,蔚来全球共有399家蔚来中央与蔚来空间,笼罩149座都会,共有280家蔚来服务中央和交付中央,笼罩163座都会。

充换电网络方面,蔚来累计建成1210座换电站,充电桩11842根,在中国接入第三方充电桩超59万根,在欧洲接入超38万根。2022年底,蔚来设计在全球累计建成换电站超1300座。

曲玉还称,蔚来明年的资源性支出较今年不会显著增添,但蔚来同时在设计销售和服务网络的扩张,以及生产和供应链产能。

蔚来“大手大脚”的背后,是重大现金贮备的支持。

住手2022年9月30日,蔚来现金及现金等价物、限制性钱币资金和短期投资共计514亿元人民币。

“我们很有信心,现在的现金贮备可以支持我们的运营直到到达盈亏平衡。”曲玉说道。

03几张“大饼”

高投入下的蔚来,同步释放出一系列设计,包罗2023年第四序度实现NIO品牌盈亏平衡。此次财报会中,最主要的信息之一无疑是蔚来对于何时实现盈利给了个“准话”。

李斌曾在2019年就对外示意,特斯拉确立后16年才实现盈利,但蔚来在10年内就可以赚钱。现在蔚来迫切想要将这一愿景变为现实。

这一目的的实现,一定依赖于蔚来汽车销量的提升,蔚来亟需一款犹如特斯拉Model Y般的爆款车型。

近两年,蔚来在产物层面破费了大气力,新车型排队上市。

在今年第三季度,蔚来ES7与ET5正式交付,蔚来对ET5抱以厚望。在成都车展时代,蔚来团结首创人、总裁秦力洪放出豪言,示意蔚来ET5的目的就是在往后的一年内跨越宝马三系。

此次财报电话会上,李斌也直言:“ET5比宝马3系好太多。”他以为,若清扫碳化硅芯片的影响,12月份ET5销量能跨越7000台。

蔚来不会将“全村的希望”寄托给ET5,根据蔚来设计,到明年6月份,蔚来将会有8款车在售,在30万-50万的区间,笼罩MPV外的其他车型。

“明年上半年,我们将会推出5款车型,总有一款会是‘蔚来的Model Y’。”李斌说道。

今年10月,特斯拉交付量为7.1万辆,其中Model Y占4.1万辆,1-10月特斯拉上海超级工厂累计交付量达55.5万辆,其中包罗35万辆Model Y,约占今年工厂累计交付量的63%。

Model Y为特斯拉的风靡市场立下汗马劳绩,无论哪家车企都想有这样一款爆款车型来支持品牌。

但李斌也坦言,在中高端市场,蔚来并不期望某一款车到达一个月几万辆的销售,蔚来对总销量更有信心。

然则针对民众市场品牌,蔚来照样希望其一款车能卖5万台,在差其余细分市场接纳差其余战略设计。

今年6月,李斌在用户相同会上示意,蔚来汽车正在加速对20多万元售价的车型的研发,将推出头向民众市场的全新汽车品牌。蔚来也正设计推出第三个汽车品牌,以笼罩20万元以下的中低端市场。

蔚来正在设计的两个新品牌中,一个主攻20-30万元的中端市场,一个则下沉到了20万元以下的中低端市场。两个新品牌的研发、电池、芯片、手机等新营业等投入,约莫一个季度破费10亿,一年总计需要30-40亿元的投入。

在亏损扩大的情形下,蔚来加速扩张,这是李斌和蔚来的一次豪赌。

04结语

李斌的愿景很美妙,然而,想要将其逐一实现,需要解决的问题另有许多。

明年上市的几款车型详细显示另有很大的不确定性,两个子品牌研发产出也未必能获得预期的回报,加之智能电动汽车市场竞争趋向白热化,在长时间流血亏损的情形下,蔚来似乎已将一切寄希望于未来。

只能说,蔚来风险不小,勇气很大。