您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

张一鸣和黄峥,又盯上了统一个市场-香港期货

字节系即将降生一个新的亿级APP?

据新腕儿报道,字节旗下短剧产物红果短剧日活现在突破2000万,年底目的1个亿。如若成真,也意味着它将成为字节系新的亿级APP,这之前字节系中日活曾过亿的APP有今日头条、抖音、抖音极速版。

不外,红果短剧相关认真人向字母榜回应称,上述新闻禁绝确。

要在年底杀青1亿日活目的,意味着红果要在半年内实现400%的增进。只管红果短剧主打的免费蹊径是短剧行业的趋势。

杭州策红品牌治理有限公司首创人、歆桃影视团结首创人张帅告诉字母榜,今年春节时代,短剧大盘消耗量一度破亿,而6月尾一度跌至低点4000万,付费短剧市场正在走下坡路。

在网文尚以付费为主流的时代,番茄小说提议一场奇袭,通过免费收割了网文行业的流量,再用字节系善于的流量玩法将流量变现,类似的剧情正在短剧行业上演。

只管云云,400%的增速看上去也颇难实现,稀奇是在众多互联网大厂涌入短剧行业的时刻。

今年4月,拼多多上线多多短剧。张帅告诉字母榜,拼多多的蹊径是批量采买二轮剧,所有免费。

随着拼多多等平台的介入,红果短剧又成为了被挑战者。

平台间的竞争不止在流量端。抖音、淘宝、快手等平台同样瞄准了B端商家的口袋。同为电商平台,淘宝和拼多多走的蹊径差异。

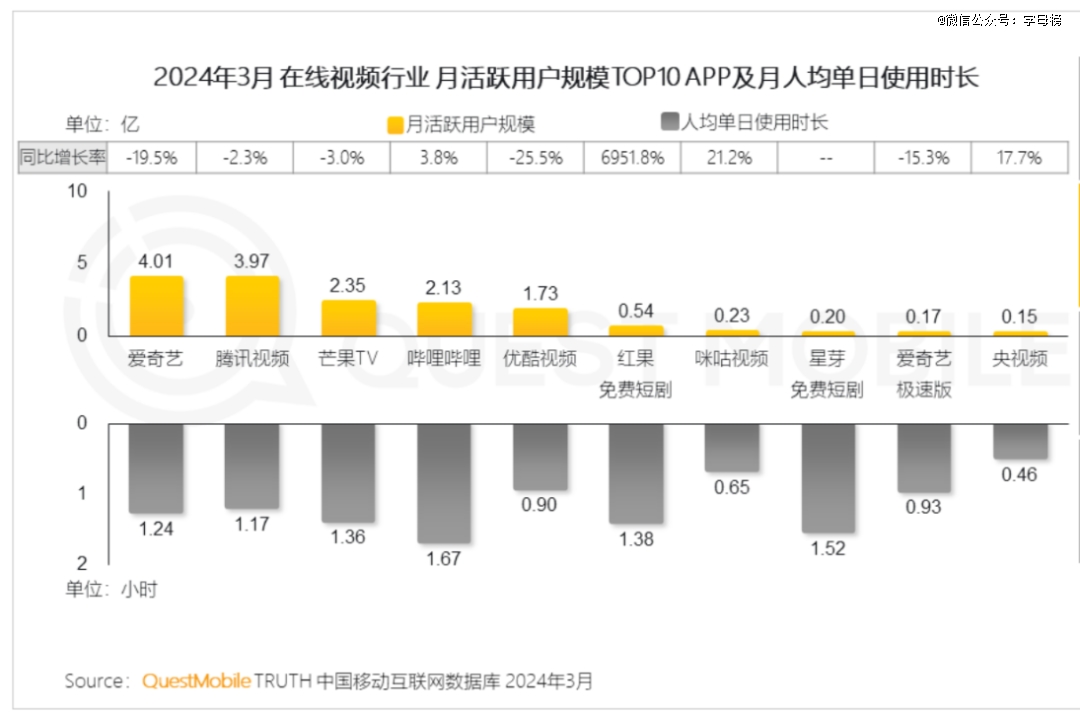

拼多多走的是面向C端的流量玩法,目的是拉日活和用户时长。可以作为参考的是,今年3月,红果短剧的人均单日用户时长1.38小时,已经逾越爱奇艺和腾讯视频,迫近B站。

今年3月,红果短剧的用户时长已经逾越爱奇艺,迫近B站。

但淘宝是将短剧当做一种商业形式。张帅告诉字母榜,淘宝短剧之前给到的扶持政策是,内容承制方与互助品牌定制剧,淘宝会提供与品牌投放用度金额相当的流量和资金津贴,不外由于该模式要求内容在淘宝短剧独播,不能发生流量外溢效果。

手握7亿日活的抖音显然更具优势,争取品牌定制剧的另有快手。

2023年,短剧竞争还停留在短剧公司之间,而与所有行业生长纪律相同,2024年短剧竞争已经来到了互联网大厂之间。

01

只管付费短剧的投流费大部门流入了字节的腰包,字节照样用免费短剧提议了一轮对于费短剧的奇袭。

红果短剧的泛起被以为是抖音左手打右手,事实免费短剧是把手伸进了付费投流的口袋里。去年5月,字节推出红果短剧,主打免费,走IAA模式,用户需要看广告解锁下一集,平台获得广告收益。

杭州陈柯文化创意有限公司总司理陈柯以为,“免费短剧会逐渐侵蚀付费市场,直到到达平衡点”,短剧的营收方式也会逐渐向小说靠拢,从单一的充值收益,逐步转向B端,从以前必须充值看短剧,到用看广告来取代。另外品牌定制剧的市场占比也将逐步提高 ,短剧的收益模式加倍多元化 投流付费、端原生付费、IAA激励广告收益、品牌植入收益等。

短剧内容承制方梦生文化首创人戴阿强先容,通常,他们互助的剧会先上付费渠道,二轮再上免费渠道。

陈柯告诉字母榜,像热门短剧《夜色将明》是先在巨量投流付费,流量消耗快速跨越1亿;厥后这部剧又上了红果短剧。《夜色将明》也泛起在了红果短剧6月分账榜单中。付费端与免费端共存,实现收益*化。

在这个模式下,版权方相当于获得了分外收益,而字节系更是获得了短剧的两轮价值。

字节系中主打免费短剧的产物也不止红果短剧一个。据字母榜领会,红果短剧现在归属于番茄营业线,此前番茄小说也上线了“看剧”频道,内容与红果短剧相同,同样主打免费模式,但比红果短剧多了一个“看剧赚钱”的功效。

而字节在短剧上的动作已经深入到产业更上游。2019年3月尾,番茄小说上线。三个月后,番茄小说就升至App Store图书种别榜的第三名。2020年,张一鸣在网文行业开启“扫货”模式,在半年时间内,陆续投资了包罗包罗吾里文化、秀闻科技、鼎甜文化、塔读文学、九库文学网在内的五家网文平台,字节的IP生态渐成。

不外,与外界设想的字节走进传统影视IP行业差异,字节的内容生态走进了另一个闭环里。此前字节在网文方面种的种子,在短剧行业结了果。一位番茄事情职员在社交平台宣布了收剧本的信息:要求是改编番茄平台上的小说。

据新腕儿近期统计的逐日短剧热度榜的前20中,就有不少关联方为番茄的短剧。

Biotech如何优雅地把自己卖出高价?

字节系的短剧收益还来自外洋。只管现在在外洋,并未有公然信息示意字节推出了短剧相关产物,但由于Tiktok是外洋短剧投放的主要平台,外洋短剧的收益同样正在流入字节的腰包。

最新新闻是,上周,抖音宣布微短剧谋划扶持设计,宣布将投入亿级资源津贴内容,显然,抖音想吃下短剧行业更多的份额。

02

在付费投流用度大部门流入字节口袋的同时,字节为何一定要做免费?

与网文相同,免费才是短剧趋势。张帅提及,抖音上看过短剧的用户也许有4亿,但付用度户只有200-300万人,付费比例只有5%,“免用度户才是短剧行业的主力。”

耐久关注短剧行业的投资人土卫六提及,付费市场确实正在萎缩,一个直观的例子是,去年的爆剧的消耗能在48小时内破亿,但现在的热门剧消耗能破万万就不错了。

戴阿强告诉字母榜,“短剧付费市场已经到达一定体量,能付费的用户已经挖掘得差不多了,想要增进很难,免费短剧是市场增量。”

但即便免费短剧是趋势,但要在年底实现听说中的1亿日活看上去颇为艰难。横向来看,互联网公司中能杀青1亿日活的APP并不多,2023年,小红书也日活也就在1亿左右。

不外,用免费打败付费,字节已经在网文行业实验过一次,并乐成了。“番茄小说和番茄畅听就是个例子”,戴阿强示意,番茄小说日活已经靠近过亿,“红果短剧日活过亿只是时间问题。”

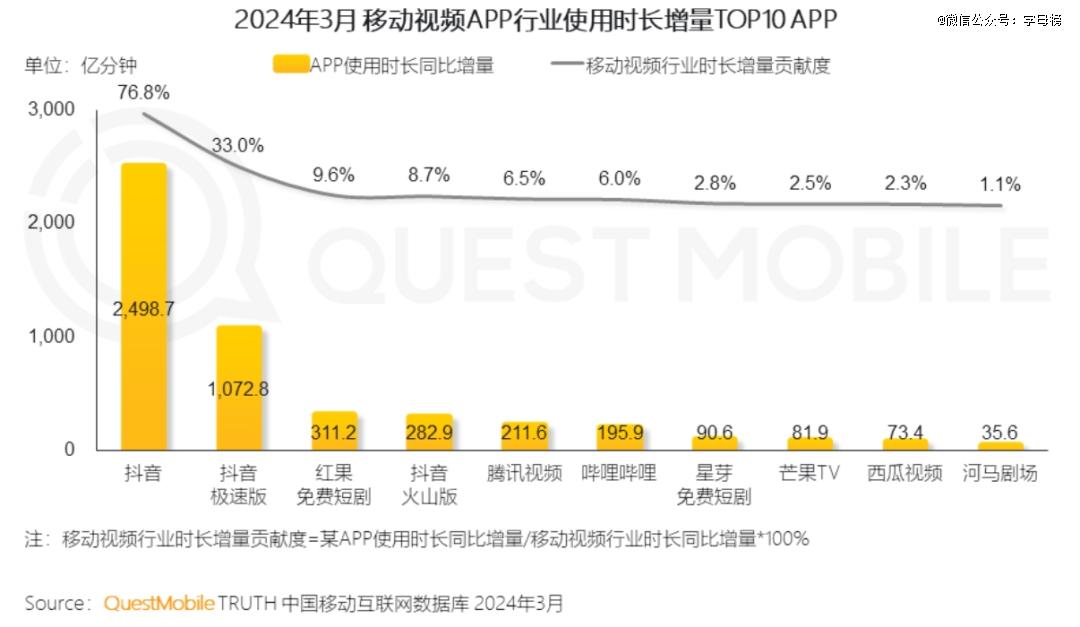

闯进免费短剧市场的不止字节一个。此前,海内头部短剧平台九州推出了星芽短剧。Questmobile数据显示,今年3月,移动视频APP行业使用时长增量TOP10APP中,免费短剧占有了3个席位。

免费短剧平台之间,也最先就收剧打响了一轮竞争,“平台在收剧方面会有*等等要求”,土卫六说。

从这两个月的动作来看,红果正在加大收剧的力度。据红果短剧克日宣布的分账单,6月,红果单剧月分账超20万的作品超百部,其中TOP30分账剧均为独播剧,显然,红果正在强调独播对分账金额的主要性。

这场流量游戏显然字节再度占有优势。“免费逻辑模式,对广告基建和系统要求很高”,土卫六注释,字节系是可以保证,他们买来的流量价钱是低于他们的广告收入的。

快手克日也加大了争取短剧市场的力度,在IAA模式下,相符激励规则可获60%的广告收入分润。

今年闯进来的另有拼多多。张帅说,拼多多会找版权方批量买二轮剧(付费上线7天后的剧),“一样平常老剧的价钱就是几万块钱一部,很廉价。”

不外与抖音要赚取广告用度的逻辑差异,“拼多多更多照样在做用户时间”,土卫六示意。

除了拼多多,B站、小红书等等内容平台也来了。今年6月,小红书宣布“红短剧”扶持设计,推出了亿级广告扶持和广告资源扶持;B站也宣布了精品微短剧领域的内容设计和扶持设计。

03

短剧的竞争,已经不限于流量和用户的竞争,更是一场争取品牌商家预算的竞争,或者说是内容电商和直播电商竞争的延续。

陈柯提及,近期洁丽雅少爷自制了一部小短剧《毛巾帝国之时光如梭》,上线播放破1亿。短剧上线的同时,洁丽雅马上在抖音开播,短时间做到了带货榜的*名。

韩束是*从短剧营销中尝到甜头的公司。据蝉魔方,2023年韩束互助了22部短剧,这一年,韩束以整年33.4亿元的GMV(商品生意总额)登顶抖音美妆TOP1。2024年前6个月,韩束每月均登顶抖音美妆TOP1,已六度连任。

这正是品牌方最先重视短剧的缘故原由,“一些商家已经增添了在短剧营业上的投放预算”,张帅说,一些品牌定制剧流传效果也不错。此前歆桃影视推出的品牌定制剧《来自深海的他》上线1天,播放量破1000万,登上短剧热榜TOP 6榜单,话题播放量累计达5.6亿。

介入品牌短剧预算的平台,有抖音、快手和淘宝,淘宝商家资源厚实,但在内容制作能力、平台流量方面不具优势。张帅说,此前淘宝挖了许多快手做短剧营业的人,不外淘宝的短剧没有太大的外溢效应。

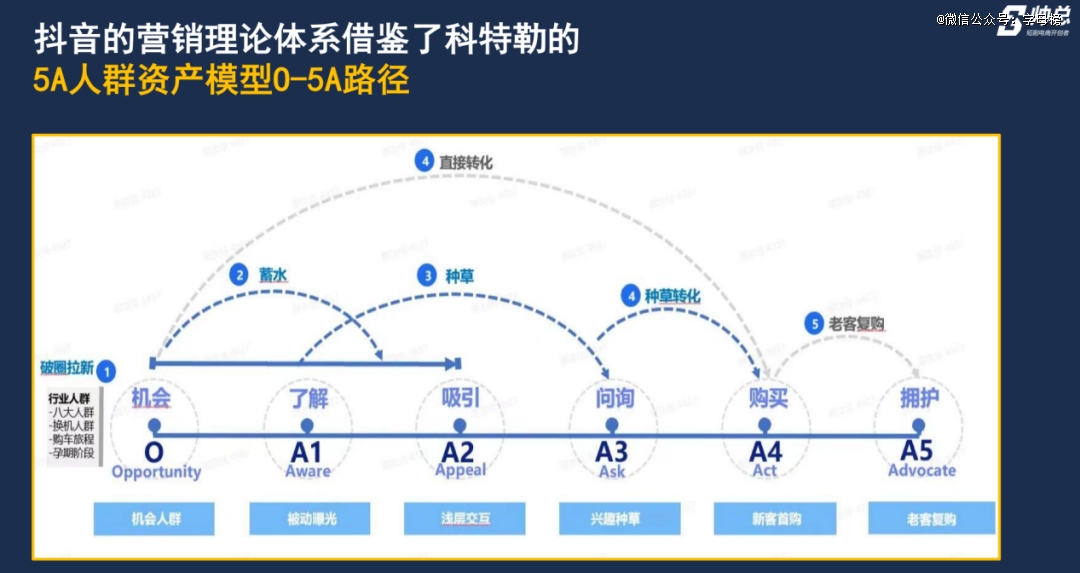

品牌定制剧的主阵地依旧是抖音。张帅注释,抖音有一个5A人群资产模子,O为时机人群或潜在消费者,5A是A1(领会)、A2(吸引)、A3(种草)、A4(购置)、A5(复购),而短剧就能够将品牌的A1、A2用户酿成A3用户,用直播间承接看短剧的人。

抖音之以是在直播电商显示突出,是由于它既有流量,又有生意场景,基础设施也在不停完善。在短剧行业依旧云云。在抖音投放品牌定制剧后,效果能直接从抖音品牌直播间销售数据中获得验证,而其他平台显然还不具备这一优势。

从付费短剧、免费短剧到品牌定制剧,短剧成为了字节系拿下的又一个新行业。