您的位置:主页 > 公告动态 > 远大动态 > 远大动态

「因素党」造风口

护肤品市场永远不缺消费者,也不缺需求,要害是若何知足差异类型的消费者和需求。

大部门人在护肤上的投入都在自己的脸上。据Euromonitor数据显示,2020年我国护肤品市场规模到达了2604.22亿元,2022年预计到达3528.92亿元,面部照顾护士占到了其中的3124.05亿元。

现代人对于皮肤的关注度逐渐增添。与此前差其余是,针对差异肌肤状态形成了多种护肤需求,进一步催生出传统护肤需求上的升级——肌肤康健治理。

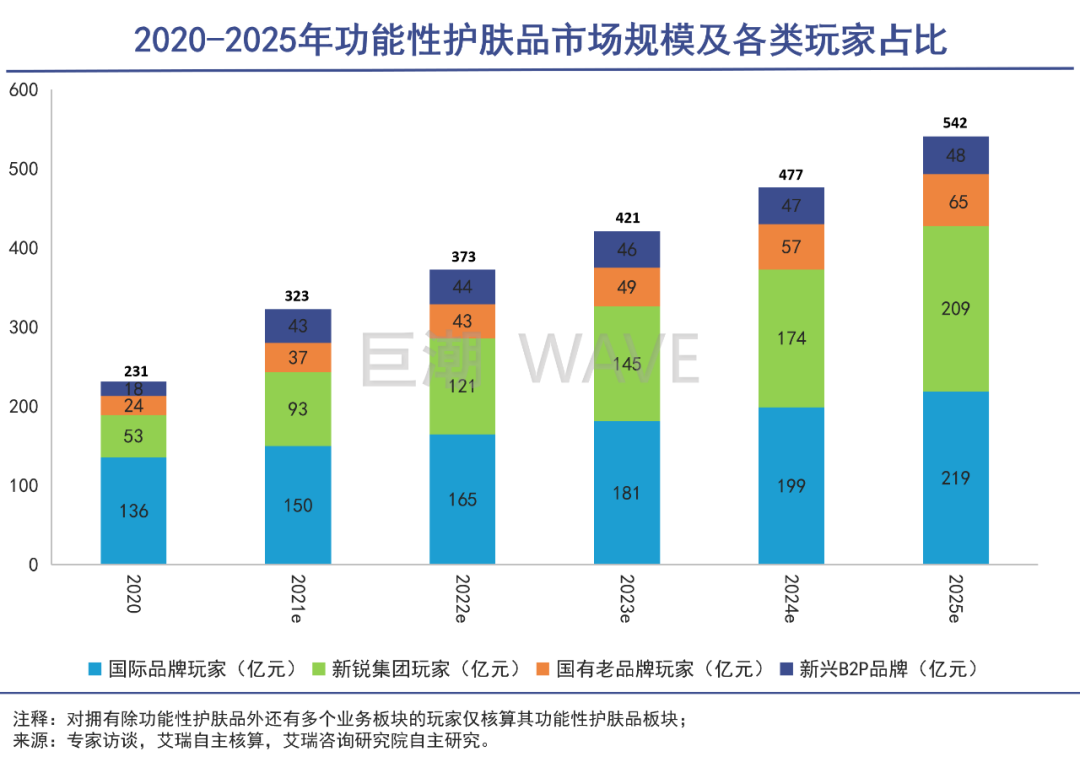

差异皮肤性子所需要的护肤产物各异,但通俗化的护肤品对特殊需求不会有太多倾斜。功效性护肤品于是成了敏感肌们的“救命稻草”,最先逐步蚕食民众护肤品的市场份额。

功效性护肤品是指针对问题性皮肤,其中添加了足量的活性因素,具有一定的药理作用,能够有用治疗某些皮肤疾病。同时在理想状态下,皮肤泛起药物过敏征象的概率也会对照低,能够到达较好的维稳、修复和保湿作用,兼顾有用性和平安性。

功效性护肤品的泛起,让老行业泛起了新的风口,资源对其也是偏心有加。确立于2019年的功效护肤品牌溪木源,短短一年半的时间就获得了6轮融资;新锐国货面膜品牌C咖在今年1月已完成B轮融资,投资方不乏SIG、顺为资源等着名机构。除此之外,完成新一轮融资的另有颜效笙、一期一会、种子宣言等等。功效护肤成了资源抢跑的热门赛道。

“因素党”们起劲推动的科普,对于功效性护肤品行业的生长功不能没。功效护肤能够知足细分人群的需求,正处在逐步形成用户心智的历程中。这个领域无论是从渗透率照样增进趋势,都具备高发展性。

01

市场另有多大?

一个靠敏感肌人群与“因素党”带起来的市场。

已经上市的几家公司是这个市场的主力军,包罗贝泰妮、华熙生物、上海家化等。从近几年的市场显示来看,这些企业都实现了营收的高增进。

贝泰妮3月23日宣布了2021年财报,数据显示其年度营收40.22亿元,旗下焦点品牌薇诺娜占贝泰妮主营营业的98%,一年内增进了近93%,净利也高增进跨越50%。

据相关数据显示,薇诺娜在“皮肤学级护肤品”海内市场排名稳居第一,市场份额较2020年度提升2个百分点,远超第二、三名,头部效应显著。

华熙生物也是大户,旗下功效性护肤品品牌有润白颜、夸迪、米蓓尔、BM肌活,各品牌针对的细分领域也有所差异,其中,润百颜专研玻尿酸,米蓓尔针对敏感肌,“夸迪”做冻龄抗初老,“BM肌活”定位活性因素治理大师。

华熙生物董事长赵燕示意:“2021年是华熙生物战略生长的要害年”,除了玻尿酸的高增进之外,主要就是四大品牌。其功效性护肤品收入占总收入近七成,同比增进146.57%,其中润百颜单品首次实现单品牌年收入过10亿元。

上海家化虽然未披露旗下品牌玉泽的营收情形,该品牌能够实现20%以上的增进,在行业内仍极具市场潜力。2021年度,玉泽天猫平台成交额到达11.33亿元,同比增进23.7% 。

从行业整体情形来看,近几年功效性护肤品快速渗透,消费者对于护肤因素认知不停深入。小红书平台上关于“护肤品因素”的条记多达126万篇,其中不少博主在条记内里临护肤品常见因素的功效、适用肤质、产物搭配举行详细剖析,不少消费者纷纷加入“因素党”的行列中。

而差异岁数条理的“因素党”所关注的产物重点也存在差异化,年轻群体追求美白、保湿的效果,到了一定岁数条理的消费者则更关注祛皱抗老,但追求因素自然、修护成为大部门消费者的选购护肤品时最主要的思量因素之一。

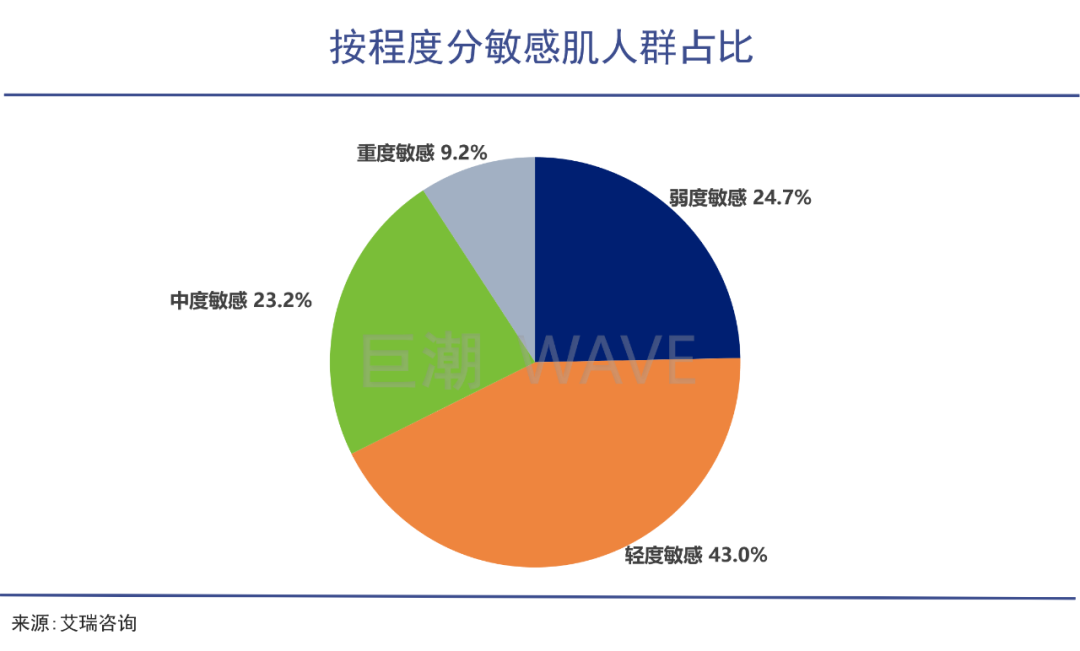

现代生涯环境的不停转变,再加上不良生涯习惯的影响,导致敏感肌人群占比逐步增大。

《中国敏感性皮肤诊治专家共识》披露的数据显示,敏感性皮肤在亚洲女性中的发生率为 40%~55.98%,其中中国女性中泛起敏感肌的比率也到达36.1%,其中按敏感水平又可以划分为差异症状人群,足以说明抗敏感市场需求伟大。

甚至,即便不是敏感肌而将自己视为敏感肌去调养的,也大有人在。这也在无形中扩大了行业的空间规模。

02

国货物牌VS国际大牌

消费升级、国潮高涨,海内功效性护肤品强势崛起。

早在2018年,功效性护肤品市场中以理肤泉、雅漾为代表的第一梯队玩家,市占率为17.8%,而第二梯队中仅有薇诺娜、HFP为国产物牌。新晋的入局者不停增添,再加上化妆品市场严密的羁系,三年时间里,虽然市场整体集中度转变较小,但各玩家的市场份额转变显著。

艾瑞咨询的观察讲述数据显示,住手2021年,薇诺娜已跃升成为第一梯队玩家,其中还包罗华熙生物、修丽可,市占率共计28.2%,理肤泉、雅漾与玉泽一同位列第二梯队,而溪木源、逐本、瑷尔博士等一众国货紧随厥后。

功效性护肤品市场中,中国消费者对国货的购置力愈发强劲,外洋大牌一度失宠。究其缘故原由,文化共识和人种皮肤的差异,是消费偏好转变的要害因素。

功效护肤品的焦点在于产物的研发投入上,早期的外洋护肤品品牌拥有更专业的实验室和更成熟的手艺,无论是在专利照样研发上都优于海内。但随着我国护肤品市场的不停发展,国产焦点品牌确立自有实验室,其中部门品牌具备生物医药靠山,充实行使企业自身研发、手艺或互助资源优势,团结海内各大生物实验室打造产研一体化。

以华熙生物为例,其团结清华大学、北京大学、中科院天津工业生物手艺研究所等20余家海内外合成生物学手艺领域着名高校和科研所确立深入战略互助,现在已有89项专利,在研项目达239项。公司在产物研发投入方面也很舍得砸钱,2020年研发用度为1.41亿元,而在2021年用度高达2.84亿元,同比增进101.43%。

此外,以自研、互助研发为主的国产护肤品,在质料供应、配方研发、生产供应系统上存在自身的优势。国产物牌在海内拥有更多耐久质料采购渠道和牢靠的生产互助方,很洪水平上降低了产物生产成本。因此在价钱方面会比外洋品牌占优。

除了品质和高性价比,对品牌确立的信托度和文化共识,是国货逾越国际品牌的主要因素。

近几年外洋大牌一再“翻车”,国人对于国际大牌抱有高信托度和容忍度已经逐渐消逝,据《民众外洋品牌消费行为观察讲述》显示,约七成受访者更倾向于购置海内品牌,其中超六成受访者以为国货质量不比外洋差。

事实证实晰,功效护肤品的市场竞争中,国货取代了国际大牌成为了主力军。

03

新玩家入局难

品牌壁垒、手艺壁垒、严酷羁系,是压在新玩家头上的“三座大山”

功效性护肤品市场广漠,但并不意味着厂商囿于功效护肤这个市场中。以贝泰妮、华熙生物为代表的品牌除了抢占功效护肤市场,还忙于“出局”,探寻第二增进曲线。

华熙生物董事长赵燕示意:“功效性护肤品应该是万亿级其余市场空间,功效性食物未来将是一个10万亿级的市场空间。”跨界进军食物赛道,华熙生物从质料、医疗终端、功效性护肤品“三驾马车”转向“四轮驱动”。贝泰妮则切入婴幼儿照顾护士市场,推出中高端品牌“WINONA Baby”,在整体名目较为涣散的婴幼儿照顾护士市场中分一杯羹。

老品牌“出局”、新兴品牌不停加入本是市场常态,但要思量到行业内的老品牌玩家能取得高增进,背靠自主的创新力和研发功效,研发优势强、专利更多的企业能够实现短时间的上新。成熟的供应系统下,老玩家对上游有较强的议价权。

功效性护肤品区别于民众护肤品的一个主要特点,在于具有更强的用户稳固性和品牌复购率。敏感肌用户每实验新的护肤品,就犹如把自己的脸看成试验田,用户替换护肤产物的成本较高,

老品牌一旦打开了消费者的心智,其具有的品牌粘性和产物忠诚度特征,会让消费者在短期内不会容易发生换取。在这种情形下新品牌面临的压力伟大。

头部玩家确立起品牌壁垒和手艺壁垒,再加上化妆品监视治理条例羁系走向严苛,“三座大山”的高压之下,留给新玩家入局的时机不多了。拥有足够手艺实力和资源支持的玩家,才气摸到功效型护肤品的高门槛。

而大多数中小型玩家在资金支持、产物研发、互助工厂资源等方面与成熟企业相比存在一定的劣势,因此打造自主研发手艺能力,是新入局品牌占领市场份额的要害所在。

新晋品牌的优势也在于品牌形象的塑造上,打造出年轻化的品牌形象,有助于进一步抢占消费者心智。产物足够好,年轻人就能给出强烈的正反馈,甚至是奔走相告、相互种草。

这正是年轻消费群体与众差其余特点,也是护肤品企业最值得珍惜和重视的某种“资产”。

上一篇:没有自建楼,不配叫大厂

下一篇:奥特莱斯,20年不败的隐秘