您的位置:主页 > 公告动态 > 远大动态 > 远大动态

利润腰斩,三只松鼠「瘦身」求变

曾宣布“万店狂奔”的三只松鼠踩下了“急刹车”。

4月23日晚间,“网红零食第一股”三只松鼠披露2021年年度讲述以及2022年第一季度讲述。

财报显示,住手2021年12月尾,三只松鼠的线下门店仅为1205家。现在的门店数目与首创人章燎原曾经的目的截然差异。

2019年的“年货节”时代,章燎原曾宣布到2020年,三只松鼠将开出1000家线下门店,而5年内,也即2022年,将开设10000家线下门店。

3年已往,三只松鼠离“万店设计”只完成十分之一。已往开店战略的失误,也直接影响了三只松鼠财政数据。

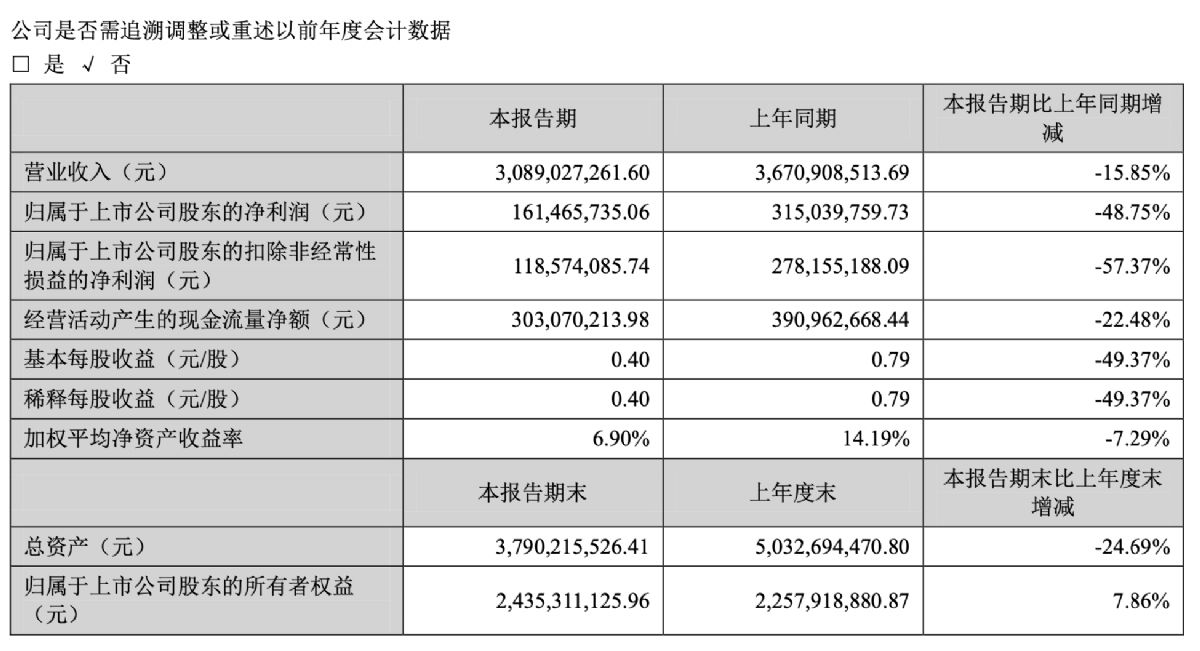

其年报显示,2022年Q1,三只松鼠营收30.89亿元,同比下滑15.85%;实现归母净利润1.61亿元,同比下滑48.75%。2021年整年,三只松鼠实现营收97.7亿元,同比下滑0.24%。

三只松鼠2022年Q1财政数据,图片来自深交所

从最新的财报来看,三只松鼠的营收规模也远没到达曾经的目的。三只松鼠的首创人章燎原曾定下到2030年实现千亿规模的目的,2021年三只松鼠整体营收不到100亿,而在其整体缩减规模的大靠山下,这个目的也很难实现。

营收下滑,净利润腰斩,三只松鼠事实出了什么问题?

渠道之困

三只松鼠营收下滑,主要在于其渠道扩张出了问题。

作为初代“淘品牌”,三只松鼠曾依赖“流量起身”,且营收规模高度依赖于电商平台,2014年,三只松鼠在天猫京东等三方电商平台的销售跨越其总营收的90%。

纵然到了2021年,三只松鼠电商销售占总营收的比重仍然跨越50%。财报显示,2021年底,三只松鼠在天猫的销售额为29.56亿元,在京东的销售额为24.08亿元。

然而,高度依赖电商的三只松鼠销售额颓势显著。2021年,三只松鼠在天猫的销售额同比下降跨越20%,在京东的销售同比下降跨越10%。

疫情的频频导致天下物流系统压力很大,高度不确定的物流运输时间在一定水平上影响了品牌产物的交付,也令品牌无法在短时间内将单量转化为销量。

此外,线上销售下滑也与三只松鼠缩短品牌矩阵相关。三只松鼠方面接受财经网产经曾示意,除了婴童食物品牌小鹿蓝蓝,其他几个子品牌都砍掉了。从财报给出的数据来看,除了主打儿童零食的小鹿蓝蓝获得了一定的销量,其2021年销售额为4.9亿元,其他子牌孝顺的销售额占比异常小。

更主要的是,三只松鼠在财报中强调“原有的主要渠道流量下降严重,流量成本增添,三只松鼠只能削减站内引流投放,加大广告投入。”

加大广告投入则导致了三只松鼠成本大幅上涨。2021年,三只松鼠销售用度跨越20亿元,同比增进高达21%,其销售用度包罗推广用度和平台服务费(新增平台),而2022Q1,为了在年货节做好推广,三只松鼠还对电梯媒体举行了数亿元的投放。

然而,大量的投放没有扭转三只松鼠的销售颓势。三只松鼠在财报中提及,2022年2月1日春节前40天,三只松鼠曾做出大量的推广流动。这也是三只松鼠冲销量的老例做法,例如,其2021年Q1的销售额是整年四个财季最高点,到达36亿,Q2、Q3均为淡季,同年Q4(包罗双十一大促)也则只有27亿元。然而,2022年Q1,三只松鼠的营收仅为30亿元,较去年同期下降16%。

三只松鼠2021年四个季度主要财政指标,图片来自深交所

事实上,近年来三只松鼠已经意识到高度依赖单一渠道带来的坏处,也曾实验由轻转重,去线下寻找增量。三只松鼠的转型战略有其依据:凭证沙利文等机构的讲述,中国零食消费市场的主要渠道一直是线下,占比跨越80%。

2021年三只松鼠的线下店跨越1000家,其中直营店140家,占比不到20%,但营收到达8.18亿元,且排名前十的门店均为直营店。

同盟店数目最多,到达925家,然则销售额仅为7.49亿元,虽然同比增进到达63%,但从单店销售额的绝对值来说,只有直营店的十分之一左右。这说明同盟店坪效较差,这在于其治理、选址问题很大。此外,近千家同盟店的授权收入仅0.36亿元,尚未形陋习模化效应,能孝顺的营收很有限。

36氪曾领会到,三只松鼠的店长选拔尺度是,甩掉过往的传统加盟体制,店长严酷控制为25至35岁的年轻人,50%是大专以上文凭,并激励大学生创业,这意味着,他们险些没有什么线下运营的履历。此外,区域战队也大多是“光杆司令”,需要时间学习若何监视线下店的店长们。

除了开出直营店、同盟店,2021年10月,三只松鼠打造了属于自己的经销系统——“新分销”,主要包罗区域经销(以大KA为主)、平台分销(美团优选、零售通等)、新渠道(团购和礼物)。住手2021年底,该营业营收到达16.09亿元,同比增进38.16%,占总营收16.47%,短期内增进迅速,但这个营业走的是薄利多销的蹊径,毛利较低,只有24%,也晦气于三只松鼠对品牌的打造。

尚有一个矛盾的事情是,在大盘增进牢靠的情形下,三只松鼠大量开设线下店,无疑会对线上销售造成袭击。要害则在于品牌若何买通线上线下,赋予差异场景的差异功效,并打造线上线下两盘货。然而,这个问题,不仅三只松鼠没有解决,也依旧令大多数品牌头疼。

赚钱才是硬原理

意识到“万店设计”的可行性不高、业绩显示并未随着高速扩张战略好转,三只松鼠调转马头。

宣布财报当晚,三只松鼠同时在深交所宣布了《关于周全推进战略转型升级、迈向高质量生长的主要通告》,示意将对门店系统战略调整。

三只松鼠认可已往门店规模化、粗放型的生长模式存在问题,为此已周全暂停门店扩张,而且鼎力度关停不相符耐久定位、业绩不佳的门店,下一步将着力提升单店盈利能力,聚焦优质门店的高质量生长。

三只松鼠很洪水平是为了通过缩短“止亏”。

2022年Q1,除了净利润腰斩,三只松鼠的现金流显示也不佳。三只松鼠谋划流入现金为负,其现在总的现金收入主要来自投资流动,而这部门的收入也正在下降。

再加上各个部门成本开支还在上涨,除了销售成本、租金成本,受疫情袭击,上游质料成本也在高速飞涨。为了降低源头成本上涨带来的影响,三只松鼠将继续投入基地的建设。

收入降低、成本不停上扬,三只松鼠也不得不做出更合理更阻止的开店设计。据多家媒体报道,三只松鼠开加盟店加盟商一样平常需要准备35-45万的启动资金。其中包罗4万的品牌手艺服务费,10万的首次进货成本,每平方2000元的装修成本。云云条件下,店肆毛利率能到达45%。

但从财报来看,三只松鼠2021年披露的线下毛利率现实只有26.81%。一方面,线下房租和物业成本连续上涨挤压利润,另一方面三只松鼠的线下店仍需在产物等方面做出变化,否则很难留住消费者。

此外,砍掉营收孝顺低、毛利低的子品牌也不失为一个解救措施。三只松鼠在《通告》中也提及将重新聚焦坚果品类,将原有的强势品类牢固,这意味着其多元化结构的能力仍未成熟。事实上,母婴、宠物食物、地方特色食物虽然都是火爆的赛道,但都各有其壁垒和局限性,并不是所有企业都能够分到一杯羹。

但这并不代表三只松鼠将住手对新品牌的投入。三只松鼠在财报中提及,将以小鹿蓝蓝为自力品牌事业部,继续孵化细分单品品牌,确立多品牌矩阵。三只松鼠想要捉住康健化的大浪潮,趁势推出更多的相关细分领域的子品牌。