您的位置:主页 > 公告动态 > 远大动态 > 远大动态

被围困、冲上市、谋下沉,快狗打车能破局吗?

快狗打车距离港交所大门,越来越近。

克日,据港交所官网显示,快狗打车对招股书举行了更新,这也是其自去年8月向港交所提交招股书、今年2月通过聆讯后的又一新动作。相比于此前,更新后的招股书弥补了去年整年的业绩数据,由此能更好地看到快狗打车近些年的生长。

据招股书数据显示,2021年整年快狗打车实现营收为6.61亿元,同比增进了24.72%,这也改变了2018-2019年的短暂下滑。相比于营收的利好,净利润方面则是另一幅场景。

从2018-2021四年中,快狗打车不仅一直处于亏损之中,同时净亏损还处于逐年扩大的颓势之中。基于“增收不增利”的现实下,快狗打车的上市也被业内视为“流血上市”。

快狗打车2018-2021年部门业绩显示,截图自招股书

“增收不增利”的背后,凸显出了快狗打车在同城货运行业中的逆境。

根据招股书显示,快狗打车从2018-2021四年中,其营销用度一直居高不下,换句话说就是其这些年中一直在烧钱打广告和给津贴,以便与货拉拉、滴滴货运等玩家竞争市场份额。

但事实证实,经由这些年的争取,快狗打车这四年的平均月活一直处于下滑中,与此同时,其海内市场份额,也从之前的行业第二,掉落至行业第三,住手2021年市场份额只有3.2%。

面临一、二线都会失利逆境中的快狗打车,只好将未来的希望寄托于下沉市场。

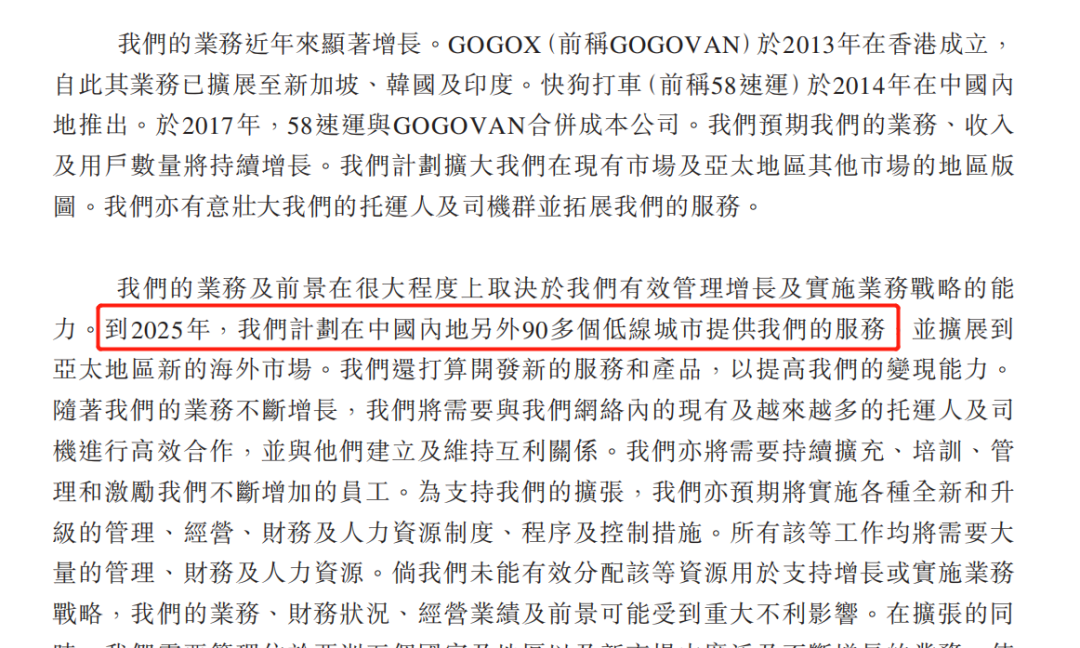

与此前招股书差其余是,快狗打车在更新后的信息中透露其争取下沉市场的设计,示意设计到2025年,在海内另外90多个低线都会提供服务。需要注重的是,快狗打车在2020年就已最先对下沉市场结构,因此此举被业内视为其对下沉市场的加码。

快狗打车会做出这样的决议,并不令人意外。由于根据现在同城货运的行业名目来看,快狗打车在海内一二线都会中已经没有若干优势,因此着力于潜力更大的下沉市场,或许会成为快狗打车的破局点。

此外,快狗打车还示意通过上市获得的资金会进一步加大营销方面的投入,这意味着之后其会继续烧钱买流量,而这步动作或许也许率会配合下沉市场的结构。快狗打车能通过对下沉市场的更多投入,赢得属于它的未来吗?

01、“流血上市”为下沉?

更新后的招股书,快狗打车补上了去年最后一个季度的业绩。

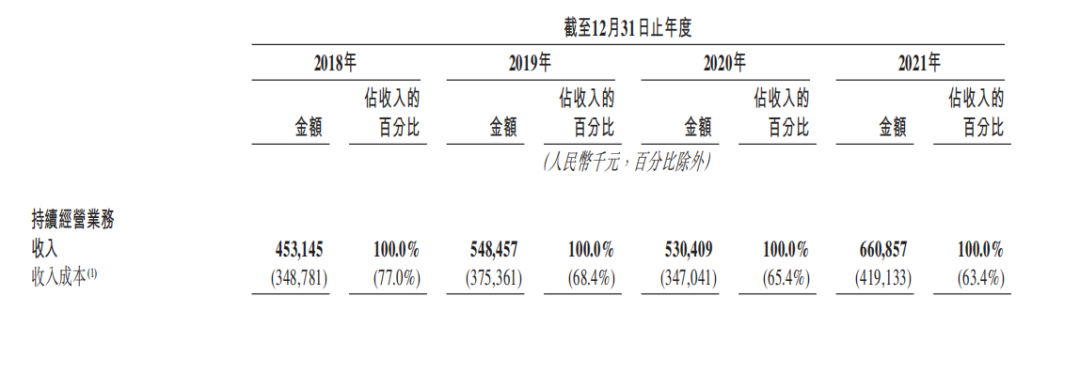

据招股书披露,2021整年快狗打车实现营收6.61亿元,相较于2020年同比24.72%。2018-2020年快狗打车划分实现营收为4.53亿元、5.49亿元、5.30亿元。

营收方面,可以看到快狗打车履历了2019-2020年的短暂下滑后,在去年再次回到了增进的轨道上。这样的征象同样泛起在快狗打车的细分营业上。

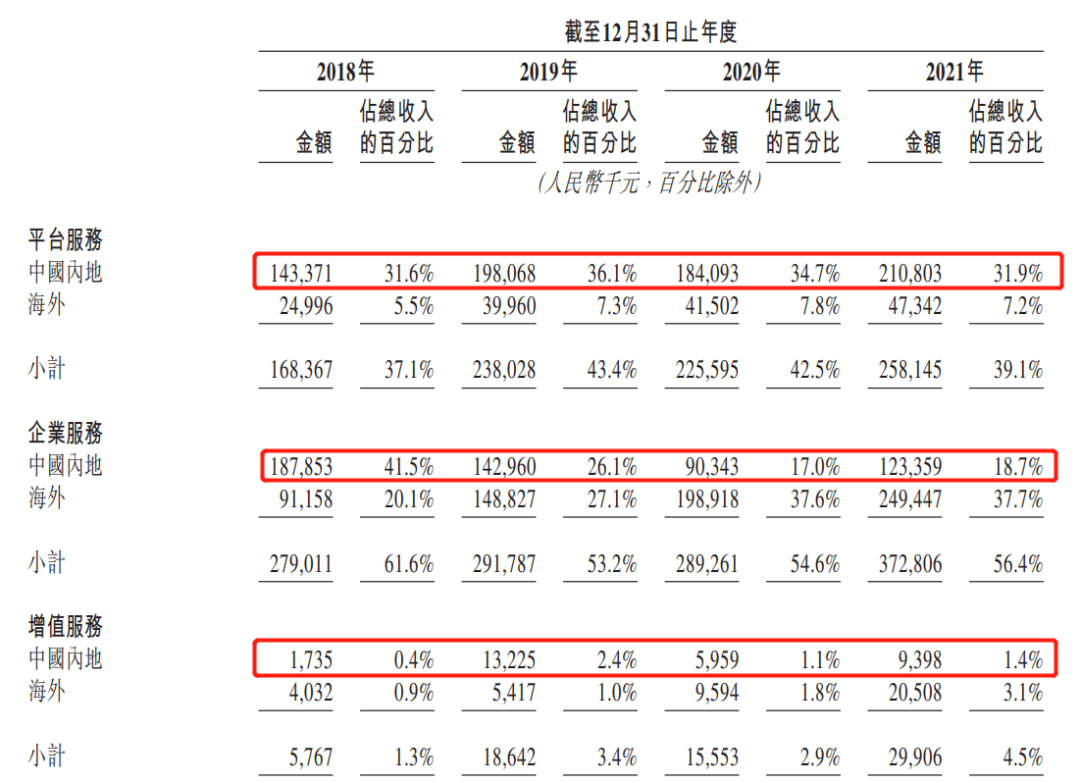

通过招股书显示,快狗打车主要有平台营业、企业营业和增值营业三大细分营业板块,从营收数据来看,这三大营业同样履历了2019-2020年的下滑后,在去年实现了小幅的增进。

快狗打车三大细分营业2018-2021年营收显示,截图自招股书

对于这一营收转变,快狗打车在招股书中写道“此前营收的下滑,主要是由于疫情的负面影响,再加上行业的猛烈竞争。而在2021年,疫情的负面影响得以缓解,从而泛起了增进趋势。”

营收处于缓慢增进的同时,亏损成了快狗打车近些年的常态。

2021年快狗打车录得净亏损为8.73亿元,相较于2020年同比扩大了32.67%,这也是其延续第四年处于亏损之中,2018-2020年快狗打车净亏损划分为10.71亿元、1.84亿元和6.58亿元。

这样看,净亏损虽然在2019年履历了大幅收窄,但到2020年净亏损再次扩大,与此同时,从2018-2021四年中,快狗打车的亏损总额已经到达了27.86亿元,险些跨越了这四年的营收总和。

针对延续四年的亏损,快狗打车在招股书中以为是由于其同城物流营业尚处于起步阶段,公司需要通过大量的资金投资以推动营业增进。

事实证实,这些资金投资大部门被用到销售和营销用度的投入上。

招股书数据显示,2021年快狗打车在销售和营销用度方面投入了3.35亿元,同比增进了71.79%,这一用度占去年总营收的50.7%,可见其在这一部门的资金投入已占到总营收的“半壁山河”。

2021年之前,快狗打车在销售和营销用度上的投入同样居高不下。2018-2020年,快狗打车在这部门用度的投入划分为5.24亿元、2.96亿元和1.95亿元,划分占昔时总营收的115.7%、54.0%和36.7%。

此外,一样平常和行政用度也是快狗打车资金投入的大头。2018-2021年,这部门用度破费划分为3.26亿元、2.18亿元、1.52亿元和1.86亿元,占同年总营收的比例划分为71.9%、39.8%、28.7%和28.3%。

快狗打车虽然对于以上这些部门保持了连年重金投入,但并没有换回忆要的效果。

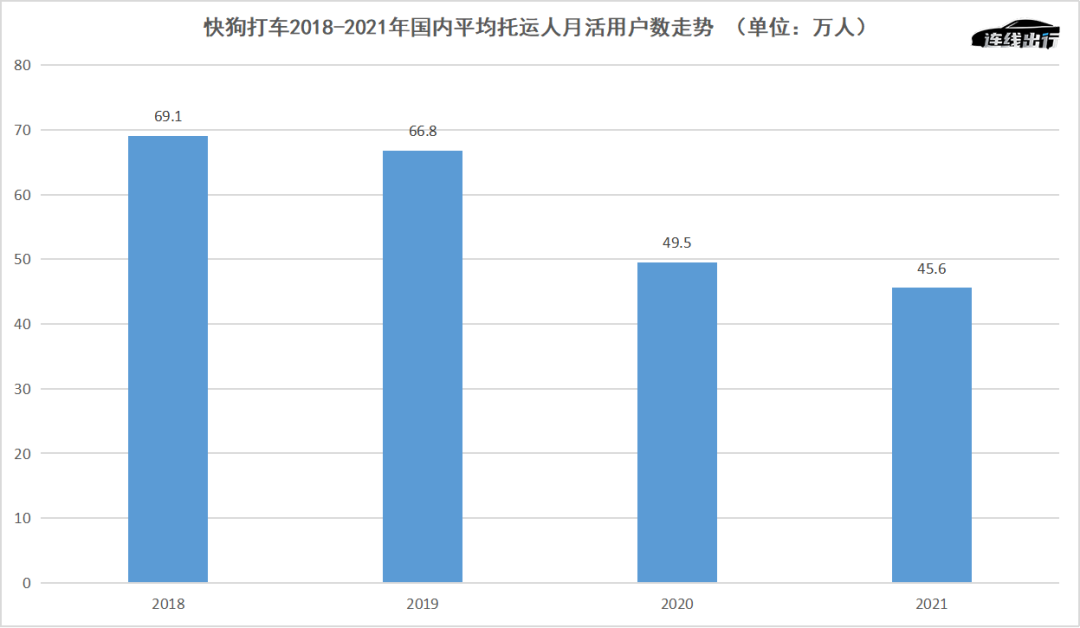

招股书显示,2018-2021年快狗打车海内平均托运人月活用户数划分为69.1万人、66.8万人、49.5万人和45.6万人,可见其月活是处于逐年下滑的趋势中,并未实现月活的增进。

快狗打车2018-2021年海内平均托运人月活用户数走势,

数据泉源于招股书,连线出行制图

基于月活逐年下滑和净亏损逐年扩大,再加上营收的颓势于去年才得以些许改善,快狗打车现金贮备方面显得并不乐观。

数据显示,2018年-2020年快狗打车现金及现金等价物划分实现为3.48亿元、2.47亿元和2.17亿元,可见其在2021年之前现金贮备是连年削减的。虽然在去年这一数字变为3.12亿元,同比2020年增进了43.8%,但也并不丰裕。

屋漏偏逢连阴雨。凭证招股书显示,快狗打车近些年的欠债也处于连年增进的趋势中。

2018-2020年,其欠债总额划分为25.12亿元、26.44亿元和30.11亿元,而到了去年欠债总额到达了32.36亿元,同比2020年增进了7.47%,这一欠债甚至是去年现金贮备的十倍之多。

住手2021年快狗打车总欠债到达了32.36亿元,总资产为30.34亿元,若是从资产欠债率来盘算其到达了106%,已远超70%的平安红线,可见快狗打车不仅已债台高筑,同时已处于资不抵债的危险边缘。

为领会决没钱的危急,快狗打车也实验通过融资来弥补。据天眼查数据显示,其自2015住手现在总共只有三轮融资,最近一次融资发生在去年7月中旬,而这些融资总计也不到20亿人民币,面临其36多亿元的欠债,可谓是杯水车薪。

由此,在业内看来,快狗打车会在去年突然追求港股上市,也是它在寻找新的“救命稻草”。

快狗打车在招股书中也示意“此次借助上市主要来弥补弥补资金,以增添用户津贴和广告投放;追求战略互助、投资和收购,及手艺研发投入和一样平常运营等。”另据港交所克日透露,快狗打车此次上市估值约30亿美元,会募资4-5亿美元。

值得注重的是,此次上市融资,或许也会进一步支持快狗打车的“下沉”设计。

据招股书显示,快狗打车设计到2025年在海内另外90多个低线都会提供服务,以提升与现有甚至越来越多的客户与司机的营业互助。这一信息也是其招股书更新后的最大亮点。

快狗打车下沉市场设计,截图自招股书

结构下沉市场,对于快狗打车并不是新鲜事。2020年,快狗打车就最先与低线都会的小我私人及实体确立互助同伴关系,并通过招募托运人和司机,实验在下沉市场扩张。

这也意味着,虽然快狗打车现在正试图通过“流血上市”来解决缺钱和资不抵债的危险,但其也会在2020年对下沉市场已有结构的基础上,继续进一步对此营业加码。

而这样看似“破釜沉舟”的动作背后,实在揭破出了快狗打车现在在行业中的逆境。

02、吃力的快狗打车

快狗打车在同城货运市场中的份额已不剩若干。

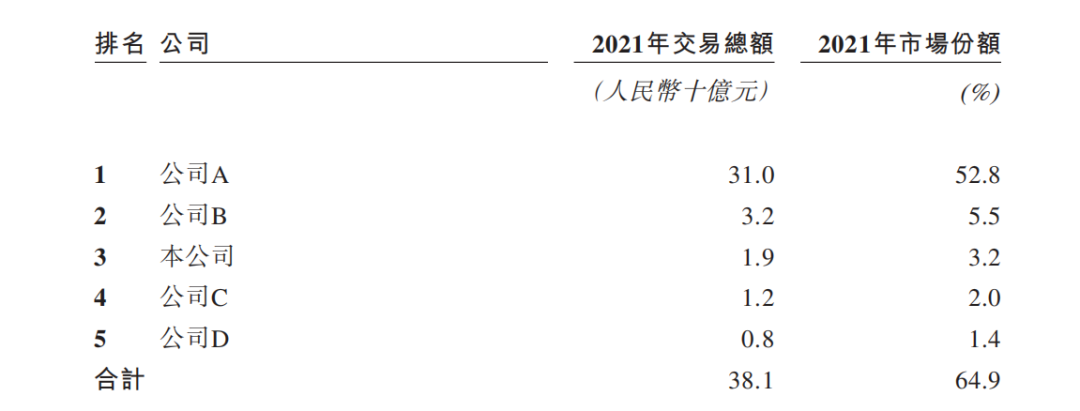

招股书中,快狗打车这样形貌道“若按2021年生意总额计,其是海内第三大线上同城物流平台,市场份额为3.2%(排名于市场份额为52.8%和5.5%的介入者之后)。”

若是连系其在招股书中的注释形貌,可以知道以52.8%市场份额排在海内同城货运赛道第一的玩家就是货拉拉,而以5.5%市场份额排在行业第二的正是滴滴货运。

快狗打车所处市场份额情形,截图自招股书

值得注重的是,就在2020年海内同城货运赛道,快狗打车的市场份额为5.5%,虽然与以54.7%市场份额排在第一位的货拉拉有着较大的差距,但依然委屈保住了行业第二的位置。

殊不知,经由一年的生长,快狗打车不仅没有追遇上货拉拉,同时还被滴滴货运逾越,沦落于现在行业第三的尴尬处境中。

在这样晦气的处境中,快狗打车或许想起了当初与货拉拉旗鼓相当的日子。

2014年,海内市场吹起一股“互联网 汽车”造车浪潮的同时,“互联网 同城货运”生意模式也最先兴起,在这样的市场驱动下,货拉拉很快降生、58同城团体也结构了自己的同城速运营业(快狗打车前身)。

此外,一号货车等企业也相继确立起来,一时间整个同城货运赛道上挤着300多家公司。

与所有行业一样,同城货运行业也不需要太多玩家一起分蛋糕。

就在货拉拉和58速运相继确立后,很快就拿到了融资的“弹药”,这之后最先了各自的快速扩张。前者在2017年其订单量就已跨越了10万单,营业局限笼罩了北京、上海、佛山、惠州、中山和南京等多个海内都会。

反观58速运,根据彼时官方先容,其在同年也实现了海内339个都会的营业笼罩,单日订单峰值突破40万单,平台累计拥有50万名活跃司机,累计服务用户跨越3000万单。

在货拉拉和58速运快速扩张的同时,海内整个同城货运行业也开启了“百团大战”。据36氪等媒体报道,到了2017年整个同城货运赛道上已剩下货拉拉和58速运两大玩家。

为了干掉货拉拉,58速运不仅在2017年9月与东南亚同城货运及物流平台快狗速运(“GOGOVAN”)杀青合并协议,进一步增添了自己的实力;同时还在2018年举行了品牌升级,把品牌名从“58速运”改为“快狗打车”,而且通过大打广告来加深消费者对其的认知。

对于这点,从快狗打车披露的销售和营销用度数据中可以看到,相比于2019-2021年在这方面的资金投入,2018年可谓是最多的。

面临58速运的攻势,接连在2017年完成B轮和C轮融资的货拉拉也做出行动。在那两年不仅通过津贴来吸引司机加入,同时也通过降低运费来增添平台上的月活和用户量。

效果证实,品牌升级后的快狗打车依然没有威胁到货拉拉。据Fastdata宣布的讲述数据,2019年1-4月,货拉拉与快狗打车的市场份额划分为53.6%和24.6%。虽然云云,但两者的市场份额已占有整个行业的80%。

2019年1-4月海内同城货运市场份额情形,

图源《2019年上半年中国同城货运网约车趋势讲述》

正当人们以为海内同城货运行业竞争名目就此稳固之时,随着滴滴货运等巨头玩家的杀入,让这个行业的战火再次燃起。

2020年4月,滴滴投入1亿元确立滴滴货运,正式杀入同城货运赛道。深谙价钱战的滴滴,一入场便开启了津贴大战。

在司机端,只要注册APP就可以拿到50元红包,拉新人注册司机就能获得200元红包。注册后,通过加入种种流动,司机天天可拿到80-300元不等的津贴奖励;而在用户端,滴滴货运也推出了“首单一分钱”“满40三折券”等优惠。

面临滴滴货运的大局杀入,货拉拉率先做出反制。在司机端,货拉拉在2020年推出了刷单分钱流动,同时还放宽了对司机的要求,没有车辆的也可以注册而且提供车辆;对于用户端,也推出了“1分钱发货神券”和5折月卡等优惠,可谓步步对标滴滴货运。

虽然相比于货拉拉,快狗打车显得实力较弱,但面临滴滴货运的攻势,其对于司机端也推出了一单奖励20元的流动;对于用户端也推出了“99减10”、“338减30”、“1288减100”等优惠。

除了大打津贴战之外,各家的战争也在贴标上展示。

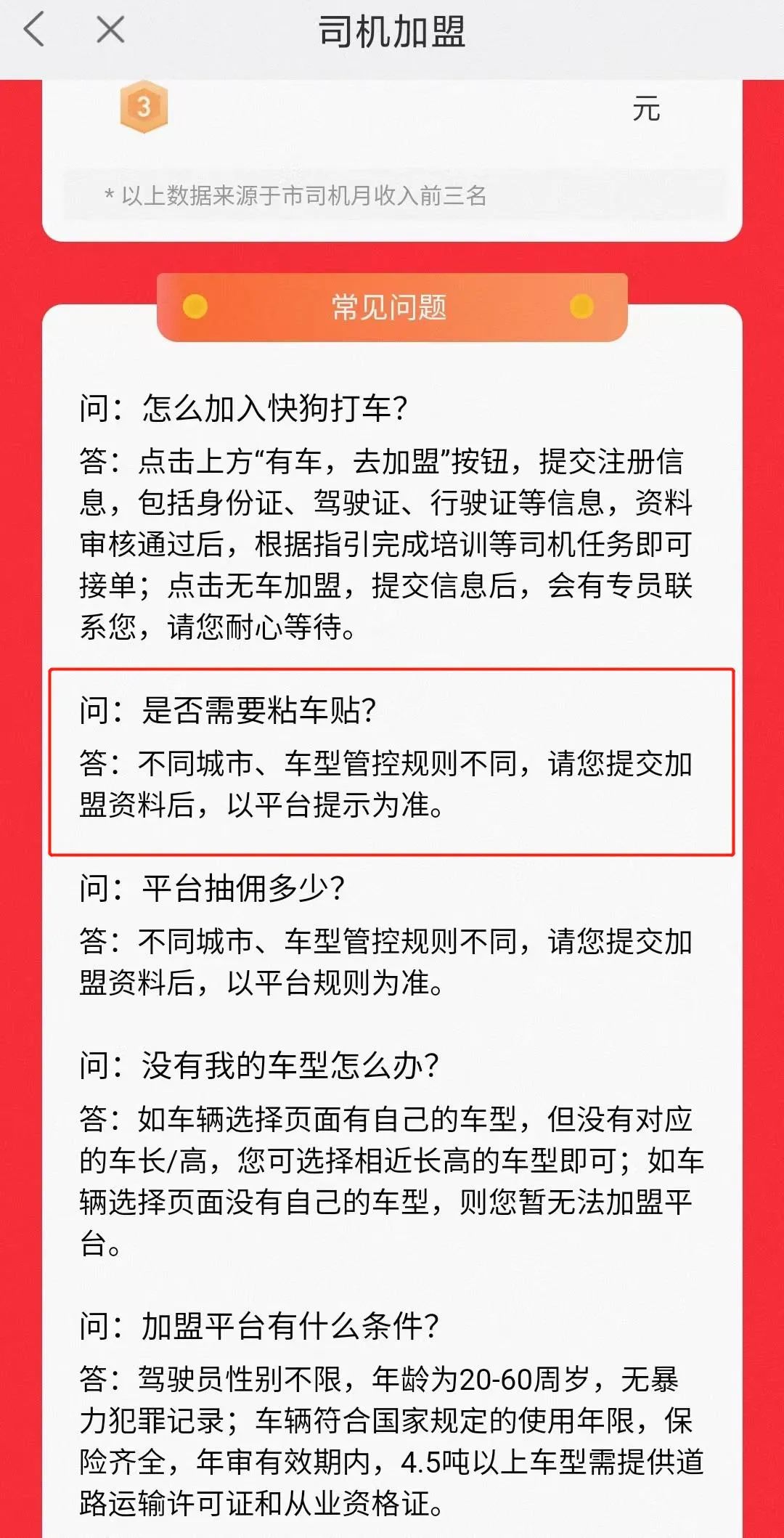

简朴说,当司机注册某家平台后,该平台就会要求在运营的车辆上贴上响应平台Logo或slogan的贴纸,一方面为了阻止司机接其他平台的生意,另一方面也为了品牌更好的流传。

为了促进司机做这件事,好比滴滴货运会给司机每半年700元的贴牌津贴,但发现私自撕毁后会罚款200元。据连线出行领会,货拉拉和快狗打车同样有响应的要求和责罚机制。

快狗打车对贴车贴的要求,

截图自快狗打车司机版APP

事实证实,经由一年多的津贴战和贴牌战,滴滴货运这个新玩家顺遂把快狗打车这个老玩家打败,在2021年坐上了整个行业的第二把交椅;而实力较弱的快狗打车只能屈居于货拉拉和滴滴货运死后,市场份额再次降低。

现在,对于快狗打车而言,不仅需要遭受着市场份额下滑和资不抵债的双重压力,同时还需要面临满帮团体、顺丰等近两年新入局玩家的追赶。在这样的逆境下,快狗打车只能将自己的未来寄托于下沉市场。

03、深入四五线都会,快狗能有未来吗?

快狗打车会看好下沉市场,并不令人意外。

根据智研数据统计,海内同城货运行业的市场规模已出现出逐年增进的态势,从2013年的7100亿元上升到了2019年的12732亿元,年复合增进率为10.22%。他们同时也示意,在未来3-5年内该行业预计保持4%-7%的增进速率,市场规模在2026年将突破1.6万亿元。

但在中博联智库特聘专家张翔看来,自2014年生长至今,虽然整个行业的规模还在连续增进,但其中一二线都会市场已经趋于饱和,而三四线都会为代表的下沉市场还未被完全开发,另有较大的增进潜力。

货拉拉在2020年公然示意道,住手2018年已基本完成对一、二线都会的营业笼罩,之后其会向四五线等都会渗透,以便买通更多的下沉市场。

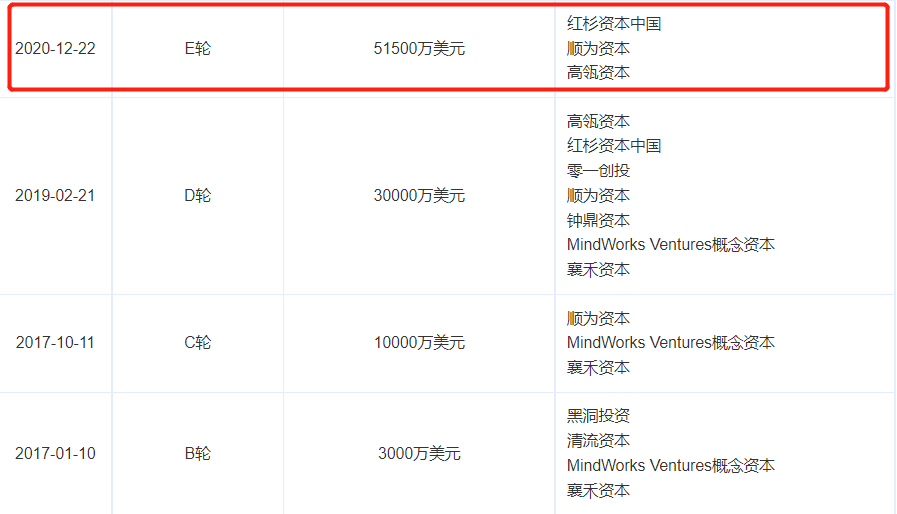

话音刚落。昔时年底,货拉拉不仅宣布已完成价值5.15亿美元的E轮融资,同时还示意,融资主要会用于对下沉市场的拓展。货拉拉首创人兼CEO周胜馥彼时也称,对市场的扩张会继续加速,尤其是对四五线下沉市场的拓展。

货拉拉部门融资详情,截图自爱企查

2021年5月,货拉拉宣布跨城大货车营业局限已笼罩116座海内都会,包罗所有一二级物流节点,其中进驻的三四线下沉市场已有23城。预计年内将营业渗透到179个都会,形成笼罩天下基本节点都会的网络。

由此来看,虽然快狗打车于2020年就已最先对下沉市场结构,但与此同时货拉拉也在做着相同的动作。以至于在业内看来,纵然快狗打车现在已准备对下沉市场举行加码,但未来依然会与货拉拉在下沉市场“近身肉搏”,是否能取得优势照样一个未知数。

行业其他玩家挑战之外,快狗打车在下沉市场还会遇到市场顺应性的风险。

“与一二线都会差异,三四五线下沉市场虽然对同城货运有着较大的生长潜力,但不能回避的是,由于像货运方面的生意一样平常也都发生在熟人网络中,在快狗打车等平台结构更多的下沉市场,这些市场中的消费者能否顺应第三方平台来运货还需要时间的磨练。”物盛行业专家杨达卿对新浪科技云云示意。

张翔也示意,虽然同城货运有一定的市场,但它并不像网约车这样拥有强需求性,因此当营业下沉后,不能保证这些市场的整体需求能否获得充实的行使。

对于这一风险,快狗打车也在招股书中写出“随着营业的连续增进和服务的连续扩张,可能在大规模实现用户知足体验方面面临挑战,这可能对吸引和挽留用户的能力造成晦气影响,从而导致营业、谋划业绩和财政状态受到晦气影响。”

同城货运的平安性和合规性,也会成为快狗打车之后生长的另一大风险因素。

去年2月,“货拉拉女搭客坠车殒命事宜”,将同城货运平台的平安问题露出在了聚光灯之下。该事宜发生后,货拉拉认可存在平安预警缺失、产物平安功效不完善以及跟进速率慢等问题,并宣布了整改事情方案。

虽然涉及平台是货拉拉,但这之后快狗打车等平台先后升级平台平安保障措施:包罗但不限于上线车内录音功效,并在试点都会推广智能行驶纪录仪等,来阻止再发生相似的事宜。

两个月后,上海市交通委执法总队等部门对货拉拉、快狗打车等网络货运平台开展团结约谈,要求各网络货运平台对平台注册车辆一律接纳线下实体验车验证、阻止提供危险物品运输笼络营业、实时提供注册和运营数据、设定专职平安应急联络员、对违法或事故实时讲述五个方面举行落实。

除了行业竞争、消费者使用差异和羁系加剧等外部风险之外,快狗打车其内部的风险也影响着下沉市场的结构。

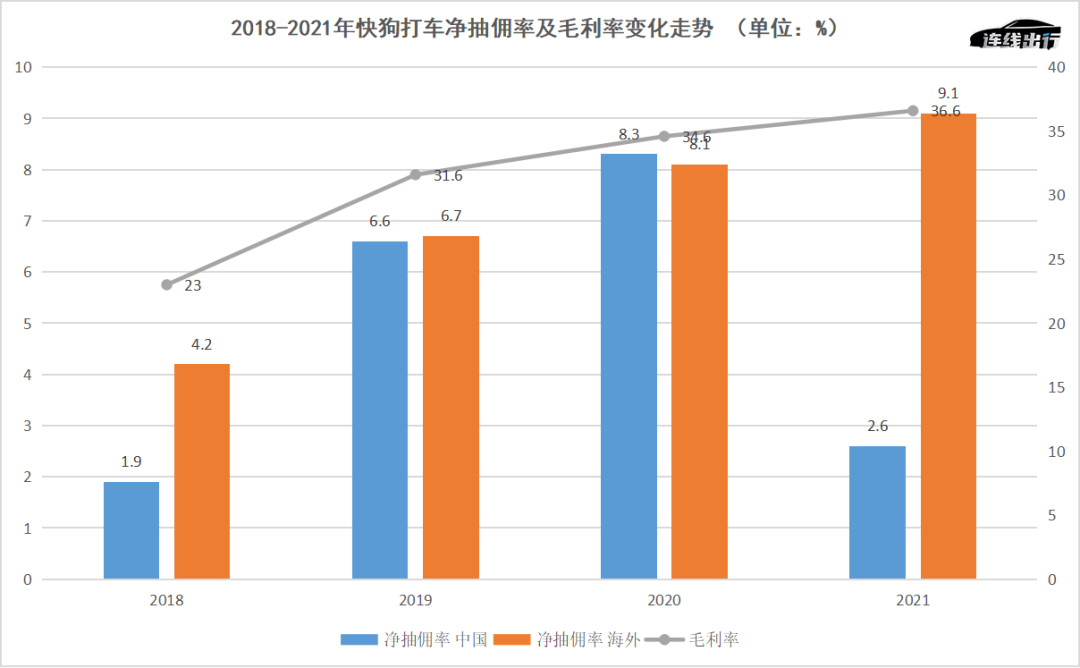

据招股书显示,2018-2020年快狗打车的毛利率划分为23%、31.6%和34.6%,处于逐年增进的状态,对于这一增进快狗打车注释为由于其对海内及外洋司机的抽佣率也在逐年提高,从2018年的1.9%和4.2%增进至2020年的8.3%和8.1%。

对于逐年提高的抽佣,许多司机叫苦不迭。面临这一情形,去年中国交通部对于同城货运平台抽佣问题通过出台了相关的划定来举行限制,由此昔时快狗打车在海内的净抽佣率降低至2.6%,而外洋由于没有相关限制,其净抽佣率继续走高到达9.1%。

2018-2021年快狗打车净抽佣率及毛利率转变走势,

数据泉源于招股书,连线出行制图

虽然海内抽佣下降,但基于外洋连续较高的净抽佣率,去年快狗打车的整体毛利率依然上涨,到达了36.6%。但在出行领域资深专家张君毅看来,快狗打车保持较高的毛利率主要是为了给投资人信心,但若是只是单纯通过提高对司机的抽佣来实现这一目的,这自己或许是不能连续的做法。

毛利率问题之外,盈利难也是一个不小的隐患。

在招股书风险因素方面,快狗打车提到“自确立以来,已经发生重大亏损,短期内可能无法实现盈利”。同时,其还示意由于同城物流营业尚处于初期阶段,公司作出了大量投资以推动营业增进,思量到营业投资设计,预计至少住手2024仍将继续发生亏损。

由此,纵然快狗打车拿此次上市融的钱来还完债务,之后的亏损依然无法支持其对下沉市场的结构。

基于以上的剖析,在业内看来,快狗打车已经准备对下沉市场进一步加码,但想要真正走通下沉市场、并改善自身现在的逆境,不太容易。

或许快狗打车也意识到了这一事实,除了下沉市场之外,还准备了Plan B。

快狗打车现在并没有放弃对一二线都会的结构。连线出行通过下载快狗打车用户版和司机版APP后,在获取定位后,可以看到在快狗打车用户版中依然为杭州新用户推出了满1元减10元、9.5折的优惠券,以及“优惠套餐,限时秒杀”“邀密友助力,迁居省100元”等优惠流动。

而在司机版中,快狗打车也在杭州局限内推出了“邀密友拿现金”的拉新奖励,即约请一位未注册的新司机奖励200元,约请一位已注册未缴保的司机奖励50元。

快狗打车司机端和用户端优惠和奖励流动,

截图自快狗打车APP

此外,快狗打车在之后也会加倍依赖外洋市场。凭证招股书显示,就在近几年快狗打车海内营业营收增速放缓的同时,其外洋市场的营业营收却实现了逐年增进,无论是平台营业,亦或是企业营业和增值营业,都是云云。

正因云云,快狗打车在招股书中也示意道“外洋市场的托运订单生意总额增添,主要由于亚洲同城物流市场的线上渗透率上升,物流服务需求强烈。”

就此来看,虽然要确定快狗打车借助加码下沉市场能否辅助其改善逆境,还要看其之后的显示。但可以确定的是,这一切都是基于快狗打车能乐成上岸港交所,事实上不了市、融不到钱,说再多的设计也都是空话而已。