您的位置:主页 > 公告动态 > 远大动态 > 远大动态

半年血亏千亿,航空公司另有救吗

燃油机建费又双叒涨了。

克日,海内航线燃油附加费收取尺度再度上调。根据*新尺度,800公里以上航段,每位游客收取200元,加上50元机场建设费,单程用度高达250元,部门航线甚至泛起票价倒挂征象。

这是海内燃油附加费今年以来的第五次上涨,也是我国自2000年最先征收燃油附加费以来的*高收取尺度。燃油附加费的颠簸与航油价钱直接相关,而航油是航空公司*大的成本项,成本占比在20-30%左右。因此,燃油附加费越贵,越说明航空公司的成本压力上升。

疫情之下,航空业遭遇重创。航空公司的收入远未完全恢复,除了不停上涨的航油成本以外,作为典型的重资产行业,航空公司同时还要肩负高昂的飞机折旧、维修等成本。

收入、成本的双向承压使得多数航空公司陷入巨亏。2021年,南方航空(南航)、中国国航(国航)、中国东航(东航)三大航合计净亏损超400亿元。2022年上半年民航整体亏损1089亿元。

然而,在种种灾祸之下,以春秋航空为代表的低成本航空公司却展现出了较强的韧性,是2021年唯二实现盈利的上市航司。

那么,春秋航空保持较高利润水平的缘故原由是什么?随着上海、北京解封,疫情好转加上政策放宽会对航空公司发生怎样的影响?

本文试图解答以下问题:

1、春秋航空的利润水平为何远超偕行?

2、航空公司业绩能否在Q3迎往返暖?

3、春秋航空是否值得关注?

01

收入规模不及三大航1/6,为何盈利水平远超偕行?

低成本航空谋划模式是指通过严酷的成本控制,以低廉的机票价钱吸引游客,降本行动包罗但不限于将全服务航空公司涵盖于票价内的客舱餐饮、行李等产物和服务以可选、有偿的方式向游客提供。春秋航空的谋划模式即是云云。

从收入结构来看,春秋航空的收入泉源分为航空客运及航空货运,其中航空客运是其*主要的收入泉源,收入占比高达95%以上,而客运收入的若干则取决于客运量及机票收入。

疫情之下客运量受挫的同时,低廉的机票价钱进一步降低了春秋航空的收入空间。从客公里收益来看,春秋航空显著低于三大航。2021年国航、南航、东航的每客公里收益均为0.5元左右,春秋航空则只有0.3元。

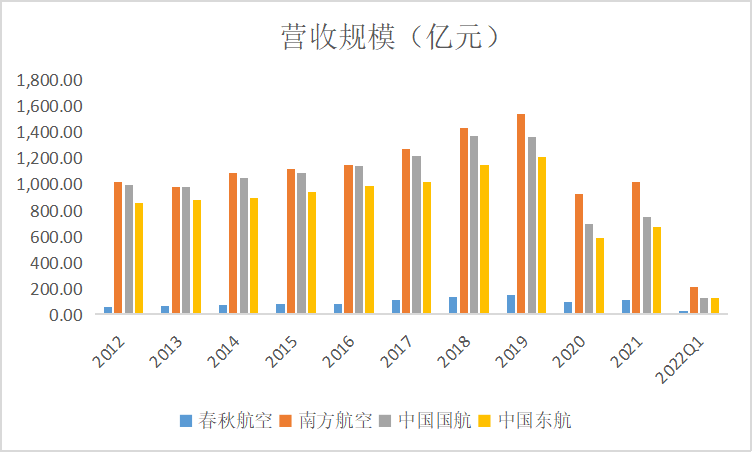

一方面在于较低的每客公里收益,另一方面春秋航空的机队规模相对较小,因此其收入规模远低于以国航、南航为代表的大航司。2021年整年,南航、国航、东航的营收划分为1016.44亿元、745.32亿元、671.27亿元,而春秋航空营收仅为108.58亿元,不及南航的九分之一,不及国航、东航的六分之一。

营收规模对比;泉源:Wind,36氪整理

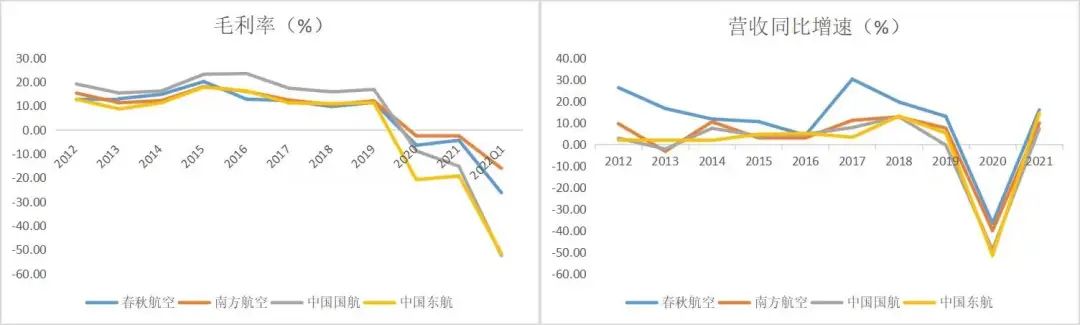

航司的营业成本具有刚性特征,因此航司毛利率多数不高,由于春秋航空票价偏低,以是毛利率在同业中又处于偏低水平。在疫情前的2019年,南航、国航、东航的毛利率划分为12.09%、16.84%、11.30%,春秋航空为11.41%,低于南航、国航。

进入2020年后,受疫情影响,成本刚性下,航司收入快速下滑,导致毛利率也泛起较大幅度的下滑,国航、东航在2021年的毛利率较2019年划分下滑32.02、30.54个百分点,春秋航空的同期毛利率相较2019年仅下滑15.76个百分点,好于东航与国航。

毛利率及营收增速对比;泉源:Wind,36氪整理

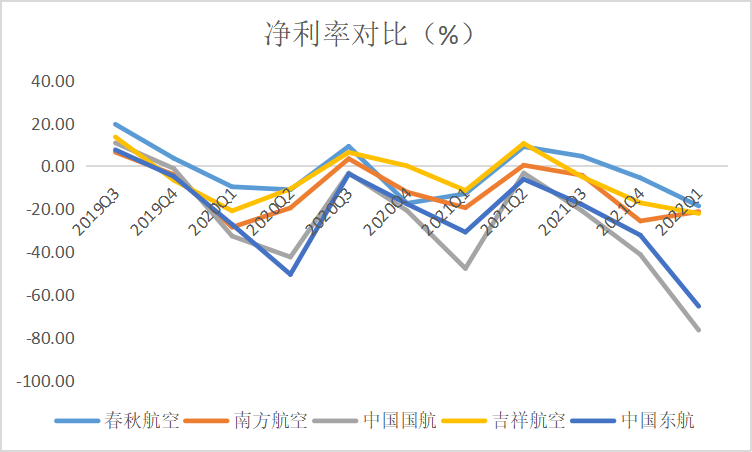

由于疫情的袭击,航空公司的利润水平大打折扣,亏损成为行业常态。而在这种情形下,春秋航空却展现出了高于偕行的业绩韧性,净利率水平远超三大航。

2021年,春秋航空实现盈利,净利率为0.34%,而包罗南航、国航、东航在内的多数航空公司净利率均为负数。2022年一季度,春秋航空的净利率为-18.52%,同期南航、国航、东航划分为-21.14%、-76.42%、-65.29%。

那么,疫情之下,航司多数亏损,春秋航空亏损较低、甚至盈利的缘故原由是什么?

净利率对比;泉源:Wind,36氪整理

首先,较高的津贴收入在春秋航空削减亏损方面起到至关主要的作用。春秋航空的航线与其他大航司存在显著的差异化,加倍重视下沉都会航线,谋划更多的非焦点都会航线也使其能够获得较高的航线津贴和财政津贴。2021年春秋航空的净利润为3911万元,由于津贴计入其他收益和营业外收入,在扣除非经常性损益后则录得净亏损1.1亿元。

权衡津贴对航司的影响,还要看其在收入中的占比。对比航线笼罩海内大型都会为焦点、周全辐射亚洲并毗邻西欧澳非洲的南航,2021年南航获得的津贴在总收入中的占比仅3.9%,春秋航空的这一比例则高达11.9%。

作为海内低成本航空公司的代表,严酷的成本控制也是春秋航空在疫情时代少亏甚至盈利的主要缘故原由。春秋航空的低成本谋划模式可以归纳综合为“两单”“两高”和“两低”。

所谓“两单”指的是单一机型与单一舱位,即公司所有接纳空客A320系列机型飞机,统一配备CFM发念头;飞机只设置单一的经济舱位,不设头等舱与公务舱。

相比A380、B777等大型客机,中型机A320价钱相对廉价,有利于春秋航空降低购置、租赁成本,使用单一机型和发念头则有利于降低装备采购成本以及削减焦点备件。不设头等舱与公务舱意味着其单机可提供座位数较通常接纳两舱结构凌驾约15%-20%,可以有用摊薄单元成本。

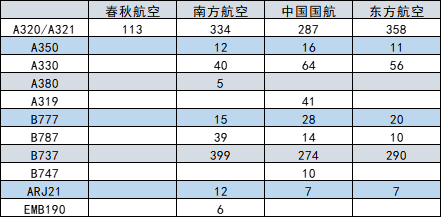

在使用单一机型的基础上,较小的机队规模也使得春秋航空的整体资产相对较“轻”。在疫情致使行业收入被大幅压缩的靠山下,大航司为了维持较大规模的机队运营,响应支出远高于春秋航空这样的“轻资产”航司。住手2021年终,在客机方面,春秋航空仅拥有113架A320飞机,同期南航、国航、东航等大航司的客机规模均超700架,机型有7-9种。

机队规模及结构;泉源:公司通告,36氪整理

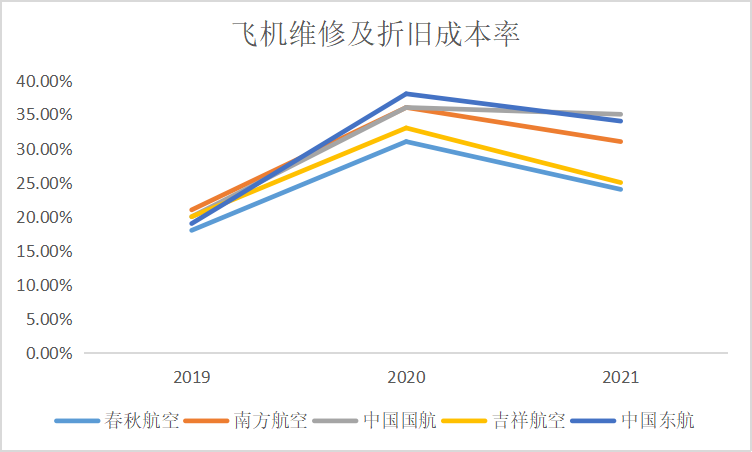

得益于单一机型,单一舱位以及机队规模较小,春秋航空在飞机维修、折旧成本缩减方面形成了较强的优势,而这两项成本合计占比高达30%左右。2019-2021年,春秋航空的飞机维修、折旧成本率均低于南航、国航、东航、祥瑞航空。

飞机维修及折旧成本率对比;泉源:公司通告,36氪整理

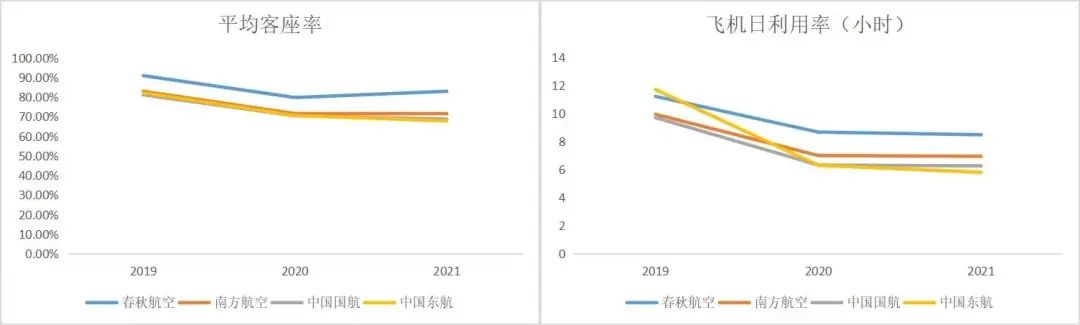

再看“两高”,指的是高客座率与高飞机日行使率。

在疫情之前,随着机队扩张和运力增添,春秋航空通过加倍紧凑的航线排班提高飞机过站时间,叠加定位价钱敏感型客户,更多地行使延伸时段(8点前或21点后腾飞)航行,提升飞机日行使率,从而更洪水平地摊薄单元牢靠成本。

即即是在受疫情影响而运力不饱和的情形下,2020-2021年春秋航空的客座率和飞机日行使率也均高于三大航。

平均客座率及飞机日行使率对比;泉源:公司通告,36氪整理

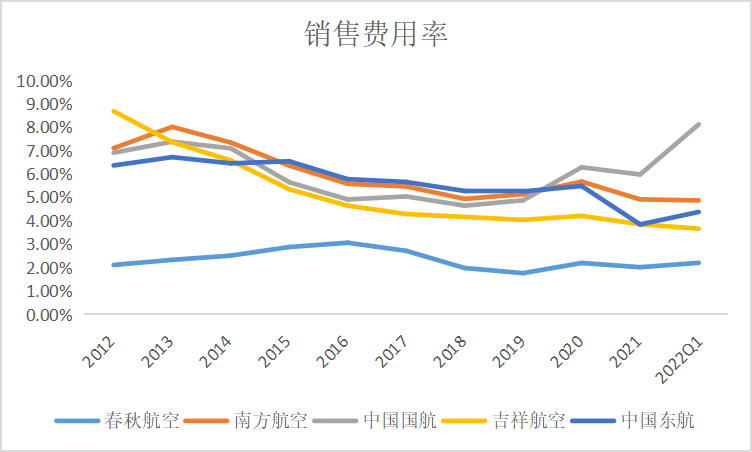

“两低”则指的是低销售用度与低治理用度,降低时代用度对利润的侵蚀。

春秋航空以电商直销为主要销售渠道,从而降低销售署理用度。早期传统航空公司的机票销售主要通过机票署理公司和旅行社举行销售,而春秋航空则通过销售特价机票等促销优惠流动吸引游客在公司官网预订机票。

现在,只管多数航空公司都已最先发力电商直销渠道,但从年报披露的数据来看,春秋航空机票直销比例在同业中已处于较高水平。2021年,除包机包座营业以外的销售渠道占比中,春秋航空电商直销(含OTA旗舰店)占比高达96.7%。

近十年来,得益于电商直销的机票销售渠道,春秋航空的销售用度率均大幅低于同业。2022年一季度,南航、国航、东航的销售用度率划分为4.87%、8.11%、4.37%,春秋航空的仅为2.22%。

销售用度率对比;泉源:Wind,36氪整理

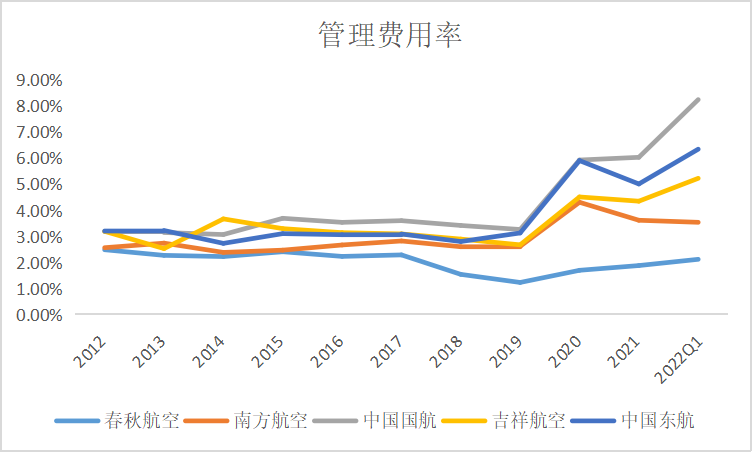

治理用度方面,春秋航空员工规模较小,人为开支较少,同时通过*洪水平地行使第三方服务商在各地机场的资源与服务来降低一样平常治理用度。住手2021年底,春秋航空在职员工合计8893人,而南航、国航等大航司的在职员工则多达近10万人。以是,春秋航空的治理用度率亦常年低于同业,2022年一季度南航、国航、东航的治理用度率划分为3.54%、8.25%、6.35%,春秋航空则仅为2.10%。

治理用度率对比;泉源:Wind,36氪整理

综上所述,疫情之下航空需求锐减,航空公司整体收入规模大幅下滑,同时飞机维修、折旧等营业成本又相对刚性,导致行业整体利润水平大幅下降。相比海内三大航,春秋航空机队规模小,在疫情之下反而成为其*大的优势之一,相对较“轻”的资产使其阻止了过多的机队运维成本支出,同时“两单”“两高”“两低”的低成本谋划模式使其在行业低谷期依然保持了*同业的利润水平。

02

航司回暖在即?

宏观经济环境、国际原油价钱颠簸、人民币汇率颠簸都市对航空公司盈利水平发生较大影响。

航空业具有较强的周期性,当经济进入上行周期时,商务往来与外贸流动最先频仍,小我私人消费水平提升,动员航空出行需求与货邮营业增进,促进航空业的生长。反之则航空出行需求下降,航空公司亦因此受到袭击。

同时,航空业具有一定的季节性。由于客运是航空公司主要收入泉源,因此在节日、假期、学生寒暑假的影响下,一季度和三季度是航空公司的传统旺季,收入及盈利水平会有较为显著的转变。

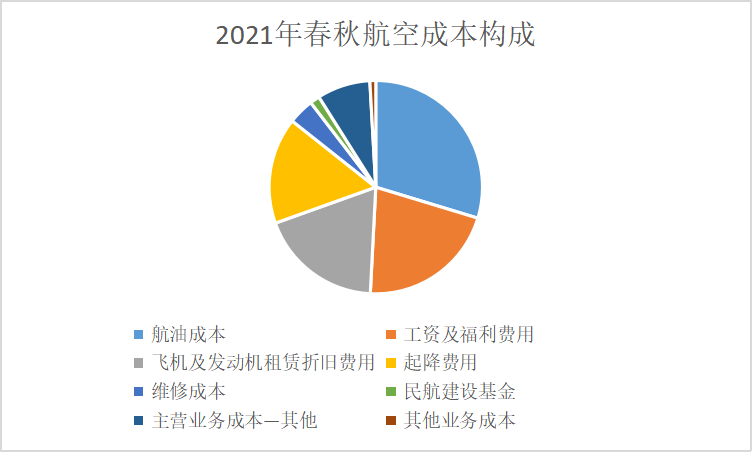

从成本端来看,航空公司占比排名前三的营业成本主要为航油成本(占比20-30%),折旧用度(占比20%左右),人为及福利用度(占比20%左右)。以春秋航空为例,2021年航油成本占比为29.69%,飞机及发念头租赁折旧用度占比为18.71%,人为及福利用度占比为21.13%。

春秋航空2021年成本组成;泉源:公司通告,36氪整理

其中,折旧和人为均属于刚性支出,航油成真相对弹性,是影响航司成本更改的要害驱动因素。

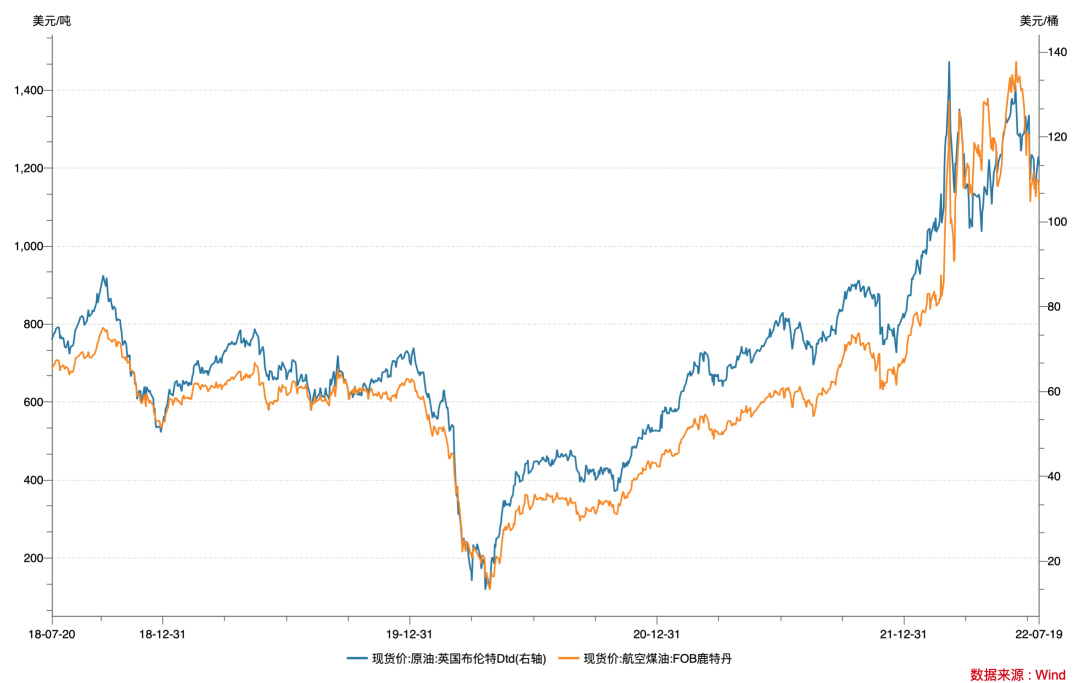

现在,可选的航油供应商主要为中航油及其下属署理机构,航司在航油采购中的议价能力较弱。航油价钱主要随国际原油价钱颠簸,近两年来国际油价高位运行,助推航油价钱连续上涨,导致航司遭受较重的成本压力。

原油及航空煤油价钱走势;泉源:Wind,36氪整理

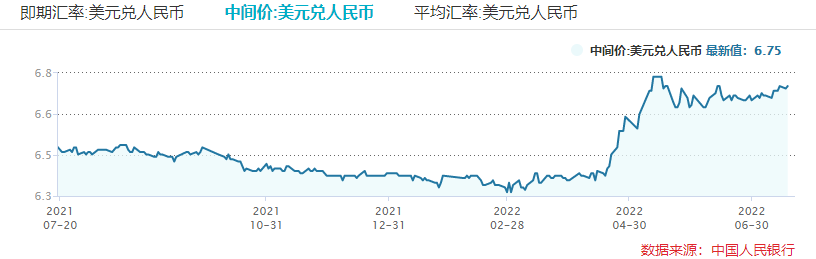

同时,飞机采购及租赁主要以美元等外汇计价,航司通常会发生较大的外汇欠债,因此人民币汇率也会对航司盈利能力发生较大影响。当美元贬值时,以美元计价的欠债金额就会下降,利好航司。

人民币汇率走势;泉源:Wind,36氪整理

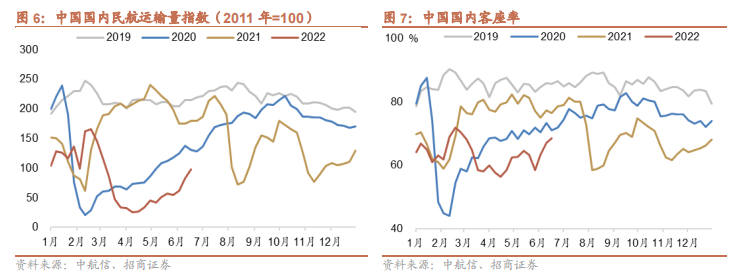

今年3-5月,海内局部疫情的频频进一步对航空业造成袭击。4月海内民航运输量同比大幅下挫84.9%,海内客座率跌至60%以下。那么,随着此轮疫情获得有用控制,尤其是6月上海、北京解封,航空业是否回暖在即?

市场普遍以为,得益于海内航空需求苏醒,国际航线政策放松,航空公司有望借助暑期旺季启动新一循环暖周期。

6月以来海内航空游客运输市场恢复势头显著。民航局数据显示,今年5、6月,民航游客运输量环比增速划分达53.2%和82.2%。今年4月民航游客运输量仅恢复至疫情前2019年同期的14.8%,6月民航游客运输规模则恢复至2019年同期的46.2%。

国际航线方面,国常会提出有序增添海内国际客运航班。政策支持,叠加新冠疫苗普及率提高等利好因素,国际航班数目有望进一步增添。

在上述靠山下,当疫情影响弱化,短期内借助暑期旺季优势,航司业绩有望实现回升。据招商证券研报,凭证疫情以来的历史履历,自2020年疫情发作以来,海内民航需求每次探底后,一旦出行管制放松,需求的反弹都对照迅速。

中国海内民航运输量指数及中国海内客座率

泉源:中航信、招商证券

03

春秋航空值得关注吗?

估值方面,住手7月20日收盘,与同业可比公司对比,2021Q1春秋航空净利率为-18.52%,远好于东航和国航的-65.29%、-76.42%,但春秋航空的EV/EBIT(企业价值/息税前利润)为26.43倍,低于东航和国航的32.22倍、72.44倍。

估值剖析对照;泉源:Wind、36氪整理

现在估值水平较低的一大主要缘故原由,是受到了上海局部疫情影响。上海是春秋航空海内航线网络的焦点基地,虹桥机场和浦东机场两大机场所计占有公司*大运力,2021年以上海两场为出发地或目的地的航线起降架次占公司总起降架次约37.6%,公司运送游客人次占上海两场游客吞吐量合计比例约为14.3%。

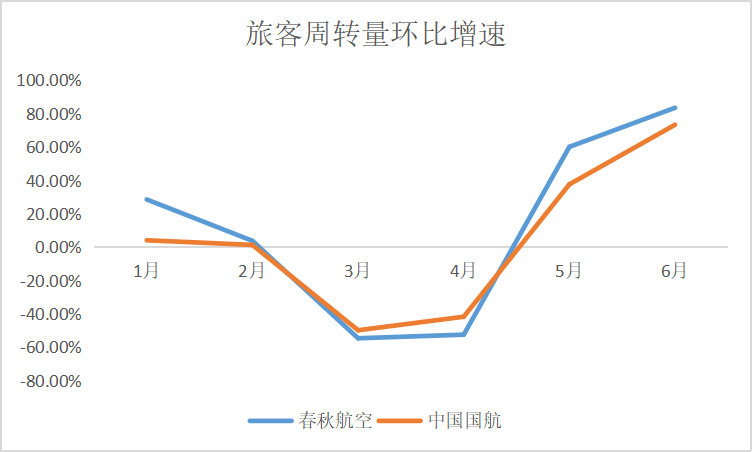

今年3-5月,主要受上海疫情影响,春秋航空游客周转量划分同比下降59.65%、81.84%、71.37%。期内以*高价和*低价计,春秋航空股价3个月累计下跌27%。由此,短期内上海航空需求恢复成为春秋航空估值修复的要害。

随着5-6月上海逐步复工复产、再到解封,包罗春秋航空在内的以上海为焦点基地的航司客运营业恢复速率高于其他同业可比公司。以海内、国际航线网络平衡笼罩的国航作为对比,春秋航空在5月和6月的游客周转量划分环比增进60.04%、83.45%,远高于国航的37.6%、73.3%。

游客周转量环比增速;泉源:公司通告,36氪整理

中耐久来看,春秋航空的主要增进点在于低成本航空市场仍具有较大发展空间。

近年来,低成本航空快速生长。凭证亚太航空中央数据,2011至2020年,全球低成本航空海内航线市场份额由27.5%提升至35.1%,其中亚太区域由20.5%提升至31.5%;国际航线市场份额由7.6%提升至16.6%,亚太区域由4.6%提升至13.3%。

我国低成本航空市场依然存在伟大的增进空间,对春秋航空组成利好。亚太区域低成本航空增速虽然快于全球,2020年已靠近全球平均水平,但生长并不平衡,东南亚区域市场份额较高,而我国低成本航空海内航线市场份额现在仅为11.1%,守旧估量仍有约20%以上的空间。

同时,政策支持也为低成本航空的生长提供了更多简直定性。凭证《“十四五”民用航空生长设计》,“十四五”时代新建机场的选址不再是传统的一线都会、超大型都会,而是逐渐向一些中型都会扩展。由此可见,当下的政策设计与春秋航空的差异化战略正好相契合。

凭证*新业绩预告,春秋航空预计2022年上半年将录得净亏损12亿元-13亿元;扣非净亏损12.5亿元-13.5亿元。由于虹桥和浦东两场占有了春秋航空的*大运力,上海疫情对其营业造成重大袭击。

短期内,随着上海疫情获得有用控制,航空需求快速恢复,叠加暑期旺季的到来,春秋航空有望依附低成本谋划模式率先实现业绩反弹。春秋航空当前估值在同业可比公司中处于较低水平,疫情的影响也将兑现在上半年业绩上,那么往后看,上海航空需求恢复是其估值修复的要害。

同时也要小心今年以来的美元升值对航司造成的汇兑损失,以及现在高油价下,航司成本压力依然较重。不外,市场普遍以为,下半年原油价钱中枢下移可能性较大。以是,未来航油价钱追随原油价钱回落将有利于航司在边际上缓解成本压力,对估值形成一定支持。

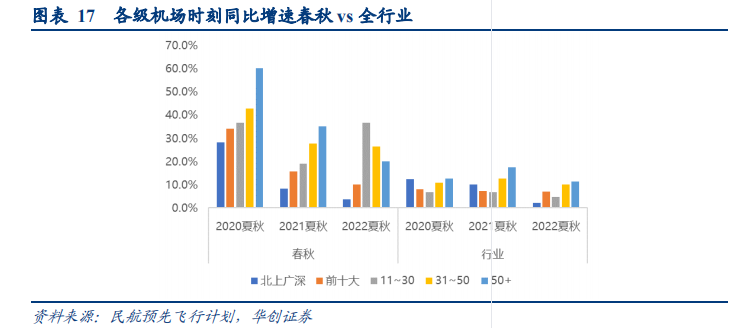

中耐久来看,我国低成本航空市场增量空间伟大,春秋航空作为海内低成本航司龙头,低成本基因根深蒂固,凭证民航预先航行设计数据,近三年春秋航空在北上广深及前十大以外的机场时刻同比增速均远超行业平均水平。以是,在利好政策的加持下,依附先发优势加速拓展低线都会,公司有望在中型都会中获取更高的市场份额,进一步打开增进空间。

各级机场时刻同比增速;泉源:民航预先航行设计,华创证券

参考资料:

方正中期期货《2022年上半年行情回首与下半年展望:原油,宏观衰退预期渐强,国际油价前高后低》

招商证券《航空行业深度讲述:枯木逢春,催化剂充实》

华创证券《春秋航空深度研究讲述 “流量-成本-价钱”:揭秘低成本航空龙头的超额扩张之路——航空苏醒之路系列(五)》

德邦证券《春秋航空:低成本优势显著,疫后恢复可期》

上一篇:「港式甄选」,下一个东方甄选?

下一篇:金融行业会一直连续高薪吗?