您的位置:主页 > 公告动态 > 远大动态 > 远大动态

网易开盘就黑脸?真不是业绩的锅

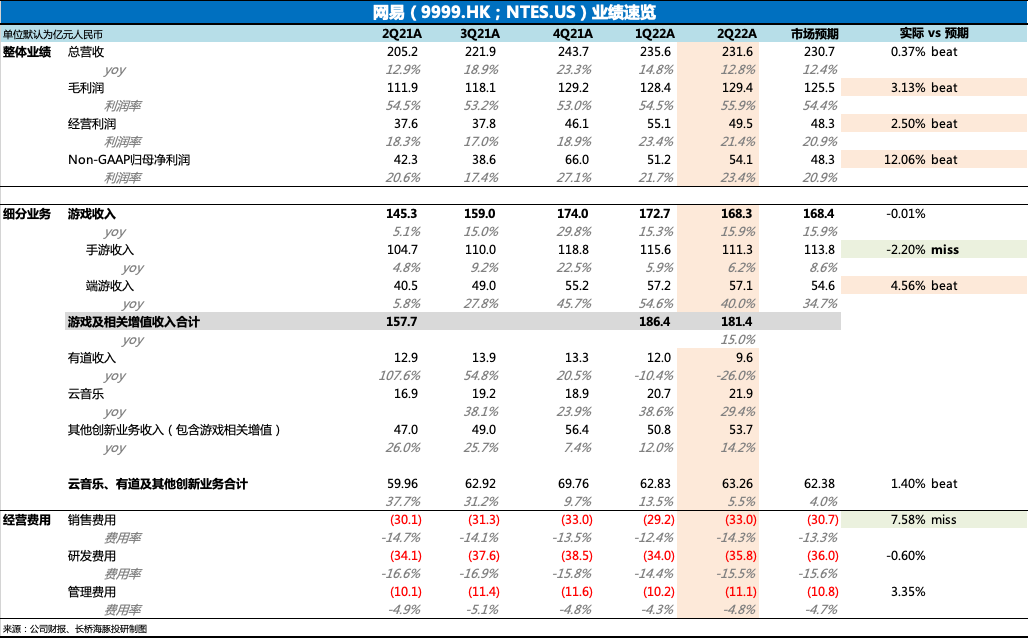

今晚(北京时间8月18日)网易(NETS;9999.HK)宣布了2022年二季度财报。与市场预期相比,收入达标,利润超预期。利润显示不错主要泉源于毛利润的改善,主要是游戏营业中高毛利的端游占比提升带来。

总的来说,网易这次的业绩依旧是“稳”字当先,而三季度虽然是*面临未成年珍爱政策影响的暑假,但《暗黑》手游的上线,照样能够辅助网易抵御一些行业逆风。

短期内更多的增进预期还需要关注网易的产物Pipeline情形以及治理层的指引。不外,海豚君注重到,网易开盘之后由涨转跌,但公司就二季度业绩自己而言并无问题,海豚君会关注电话会中是否放雷,敬请关注海豚君随后宣布的集会纪要。

Q2财报焦点要点有:

(1)总营收基本相符预期,其中端游继续超预期,手游显示略逊一筹,但从行业对比来看,逆风期的抗压性已经相当不错。

(2)毛利率上浮,与上季度一样,主要受毛利率更高的端游收入占比提升带来。

(3)本季度网易有不少新游戏上线,尤其是《暗黑损坏神:不朽》手游,前期预热的推广用度少不了。另外,云音乐这个季度的营销用度也是翻倍增添,主要用于为直播营业做推广。

(4)最终利润上也是超了市场预期,GAAP下谋划利润率同比上浮3个点,在去年低基数下,二季度谋划利润同比增进32%。

(5)回购方面,之前的30亿美金的回购额度,住手二季度末已经使用了23亿,回购约2360万股美国存托股,平均回购价97.5美元/股。

另外子公司的购置设计上,有道累计回购了170万股,花费1770万美元,回购额度还较多;二季度公司公然购置了80万股云音乐,花费830万美元。

(6)住手二季度末,账上类现金资产扣除是非期乞贷后的净现金877亿元(131亿美元),现金流充盈,可以继续支持公司起劲推动出海扩张的战略偏向。相比腾讯,外洋游戏收入已占到30%,网易上季度还只有10%,随着《暗黑》手游、《哈利波特》在外洋上线,或许会有所提升。但海豚君以为,在外洋扩张上,网易还可以也有能力加倍激进。

看法

在互联网行业整体大逆风期下,网易似乎更像一个局外人,独自活在自己的产物周期里。在厚实且能打的内容贮备下,不仅为网易扛住了逆周期的压力,还率领着网易走出了一条怪异景物线。

收入腰斩与它无关,大动作的降本增效似乎也没有体现在它身上。只管外洋游戏在消化疫情时代的增进透支而随着线下铺开逐渐热度转淡,但网易选择的是逆势押注,加速投资,为下一个产物周期埋线。

自从海豚君去年年中将网易纳入重点跟踪池以来,网易已经延续几个季度业绩稳健又惊艳。作为一家在曾称霸PC时代的老牌互联网公司,网易用一年的时间,向偕行们展示了一个靠内容周期战胜行业周期的*案例。

本季度财报详细解读

一、在线游戏:淡季不淡,端游继续扛增进大旗

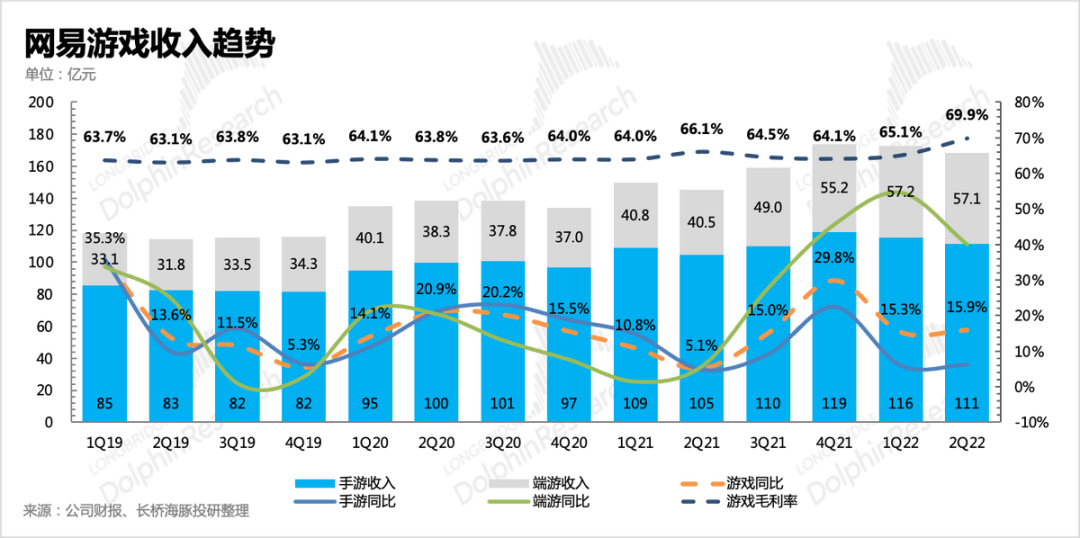

二季度网易游戏收入168亿元,同比增进15.9%,相比上季度略有加速。

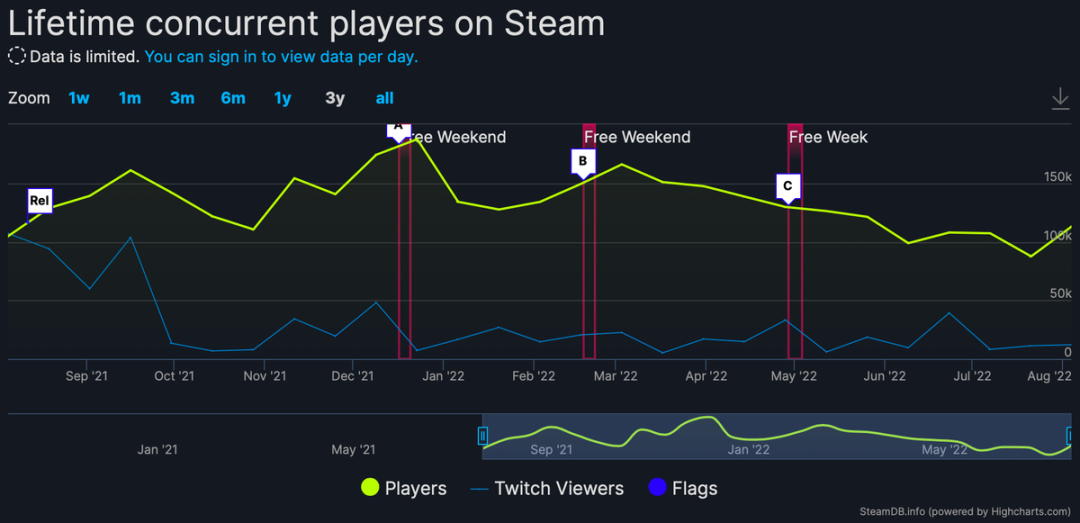

(1)其中端游显示继续超预期亮眼,再收获40%的高增进。其中火了快一年的《永劫无间》,本季度热度由于季节效应稍有下滑(Steam逐日在线人数),但在6月推出重磅更新,以及Xbox版本推出,预计将为三季度的暑期显示继续加一把火。

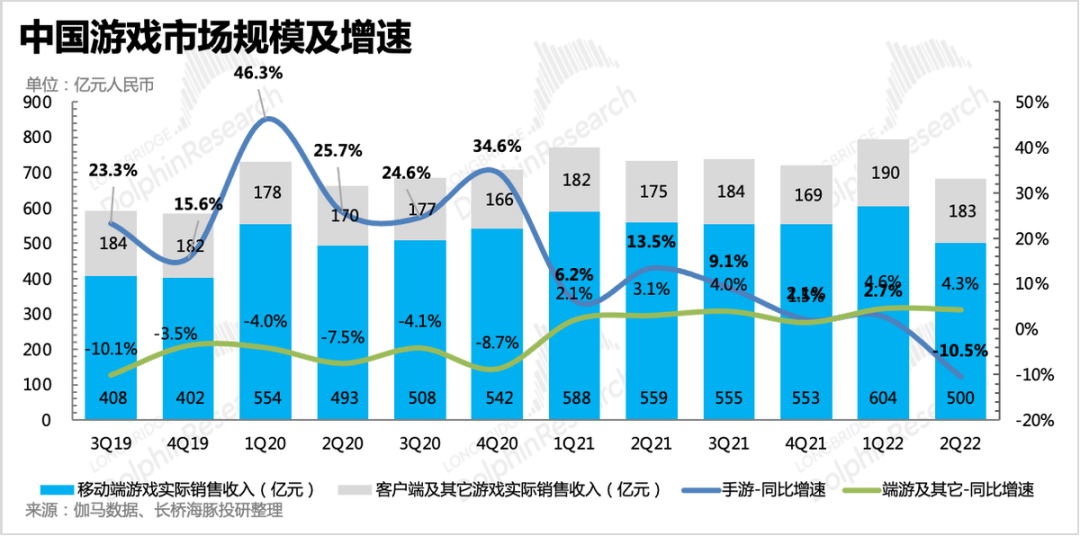

(2)手游上虽然低于市场预期,背后体现了行业逆风较强,但依附老游戏《梦幻西游》、《鬼话西游》稳健运营,新游戏《暗黑》手游在外洋上线,以及海内市场上线多款差异类型的游戏,手游收入照样取得了6%的增进,相比行业同比下滑10%,足以可见其韧性。

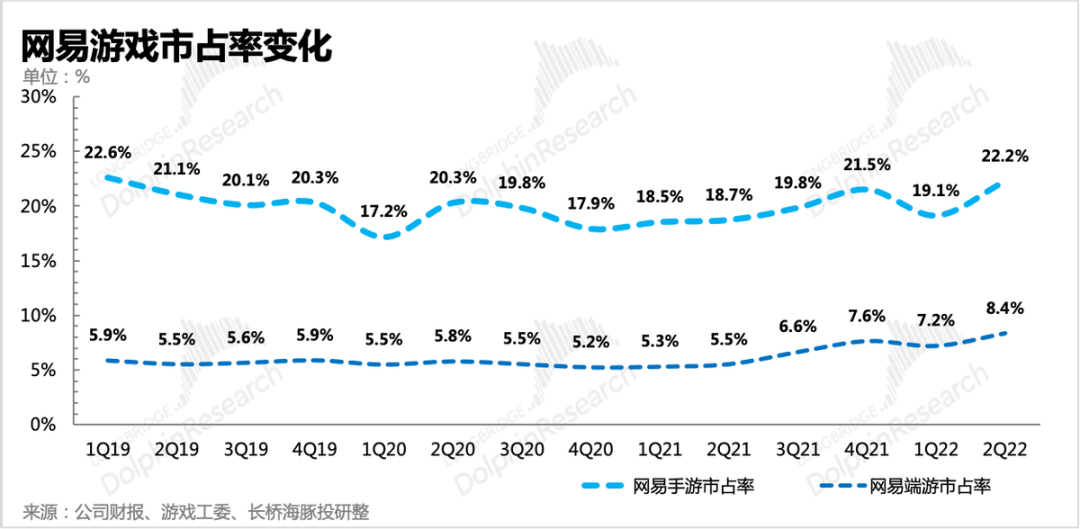

二季度精彩的游戏流水显示,也使得网易的市占率有一个显著的提升。

展望下半年,虽然行业上仍然会受到羁系、消费疲软等因素影响,但相对其他偕行,海豚君以为照样可以对网易多一点信心。

1)短期来看,大IP游戏带来更强的抗压性。

《暗黑手游》国服最终7月上线,虽然国际服早有氪金埋怨在外,但从上线来看,第三方数据平台展望的流水数据照样相对平稳的。网易对MMORPG游戏运营履历厚实,只管在用户渗透率和活跃度上不及大DAU游戏,但从流水孝顺角度,照样相当可观的。

从海豚君小我私人体验上来说,《暗黑》手游的质量依然能打,况且依附自身的IP,只管身处用户对MMO疲感渐升的时期,但住手现在流水显示还不错。

虽然与我们之前的乐观预期有一定差距,但思量当下的消费环境以及一波三折的上线历程,海豚君以为大菠萝的顺遂上线,对于网易平稳渡过行业逆风期照样会孝顺不小的作用。

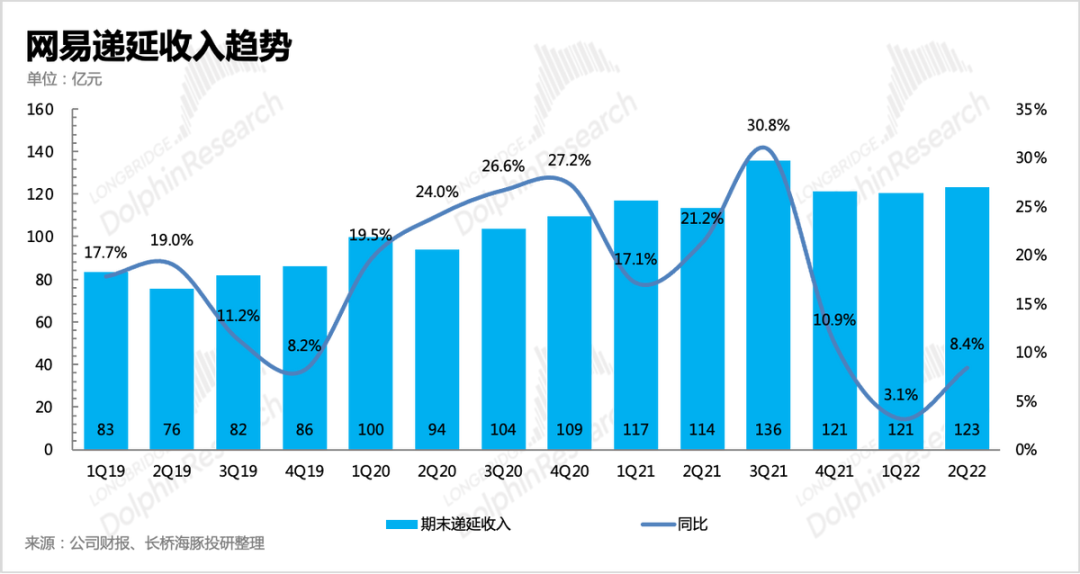

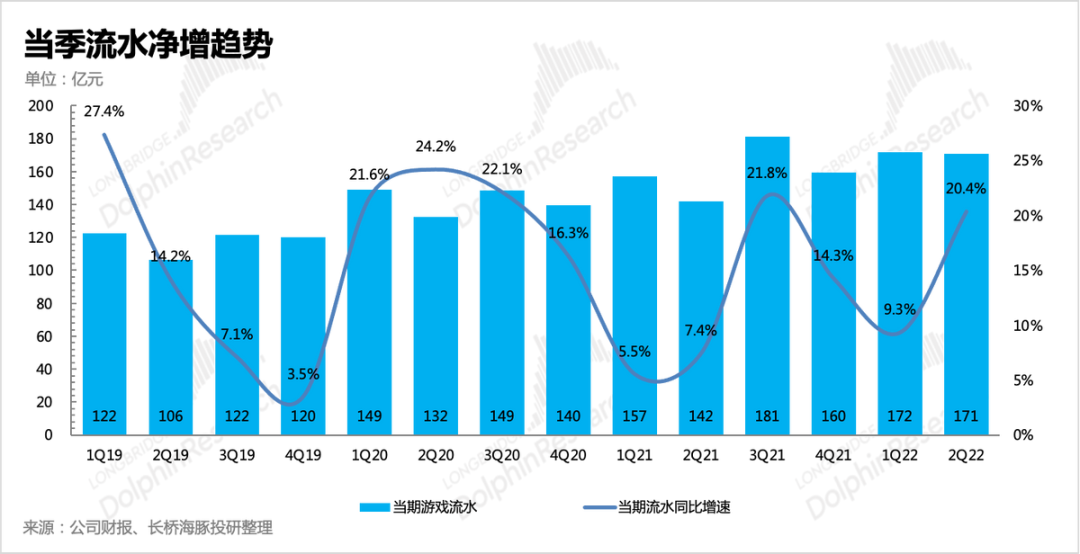

若是从财政指标,递延收入以及盘算的当期流水情形也能看出,网易的短期具备一定的增进韧性。下季度虽然相比去年同期有未成年人珍爱政策的新增影响,但照样由于自身产物周期的优势,收入相对有保障。

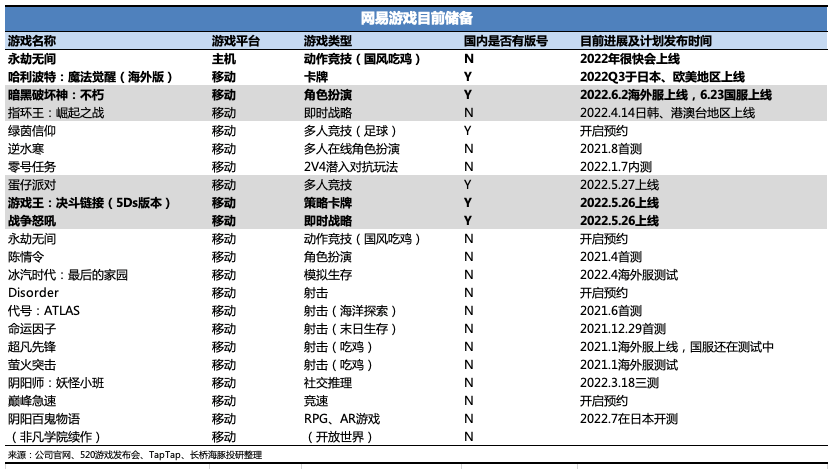

2)其次,公司的游戏贮备中具有吸金潜质的产物不少。虽然和腾讯一样,版号重启后,网易旗下游戏还未有一款游戏拿到新的版号。但其贮备中照样有不少具备金矿潜质的游戏,好比《永劫无间》手游、《零号义务》、《逆水寒手游》等等。若是后面版号审批顺遂,下半年能够拿到部门焦点作品的版号,那么对于网易来说,则可以期待更多的逆风出彩的时机。

3)自动群集外洋,网易巨细动作不停,为中耐久增进做准备。从上述的重点游戏贮备中,不难发现,在版号还未新开张下,网易的外洋动作加倍麋集。不少游戏由于还没有拿到海内版号,因此已经迫在眉睫的在外洋市场推出内部测试或者正式上线。

与此同时,网易在二季度延续宣布在美国确立两家旗下事情室。住手现在,网易一共有5家外洋事情室了。

我们都知道,虽然是海内游戏行业老二,但网易的外洋游戏投资动作显著落伍于腾讯,而二季度的这番激进投资,可以预推测网易在加速向自己未来50%外洋收入的谋划目的而起劲。

事实住手二季度末,网易账上另有130亿美金的可动用现金,不用来投资而是单单吃个银行利息也太虚耗了。

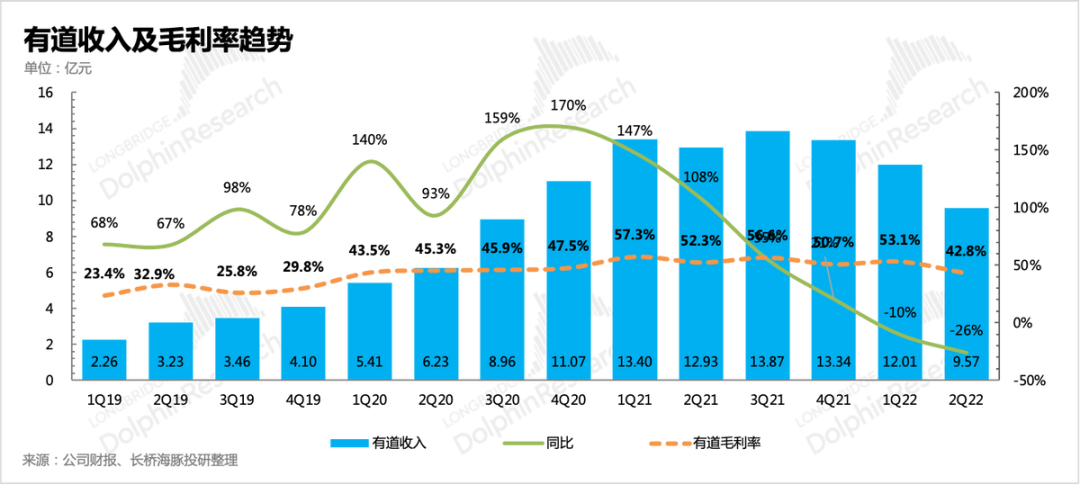

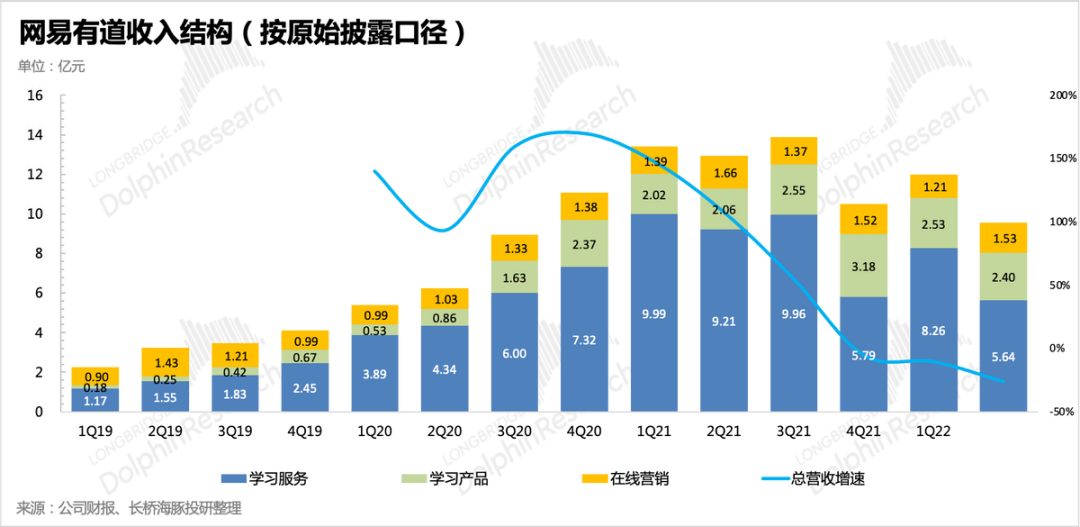

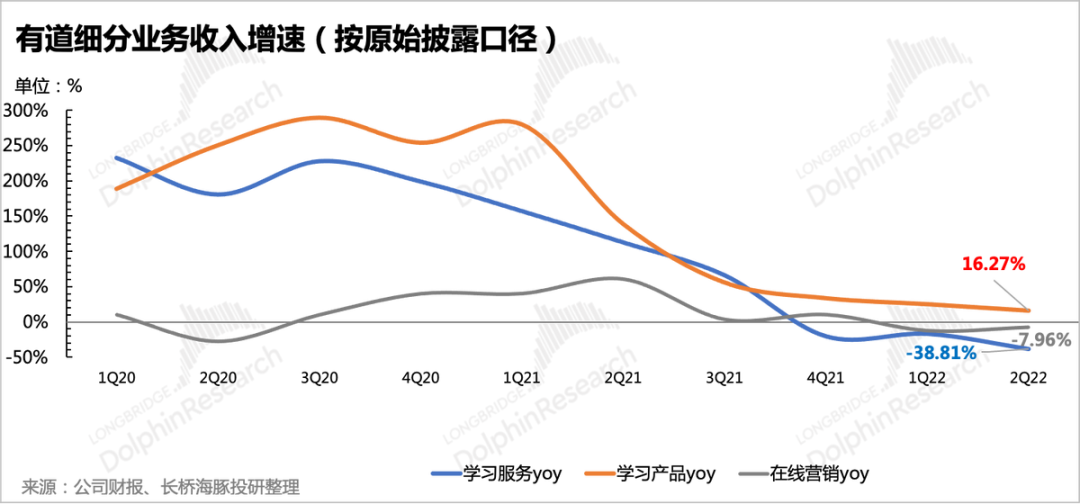

二、有玄门育:受疫情影响,智能硬件供应销售受阻

二季度有道营业面临了不少的挑战:

(1)一方面去年底才关停的K12学科教育,基数效应的影响还在连续。

(2)另一方面,由于4、5月一二线重点都会大面积封控,严重滋扰了智能硬件的生产供应链,货物挤压在客栈中无法销售出去。

(3)除此之外,广告逆风对所有渠道都有影响,有道自然也难独善其身,继续同比下滑。

最终有道整体收入只有9.6亿,同比环比均显著下滑。而随着高毛利的在线课程营业由于学科营业关闭而占比下滑,有道的综合毛利率也走弱。

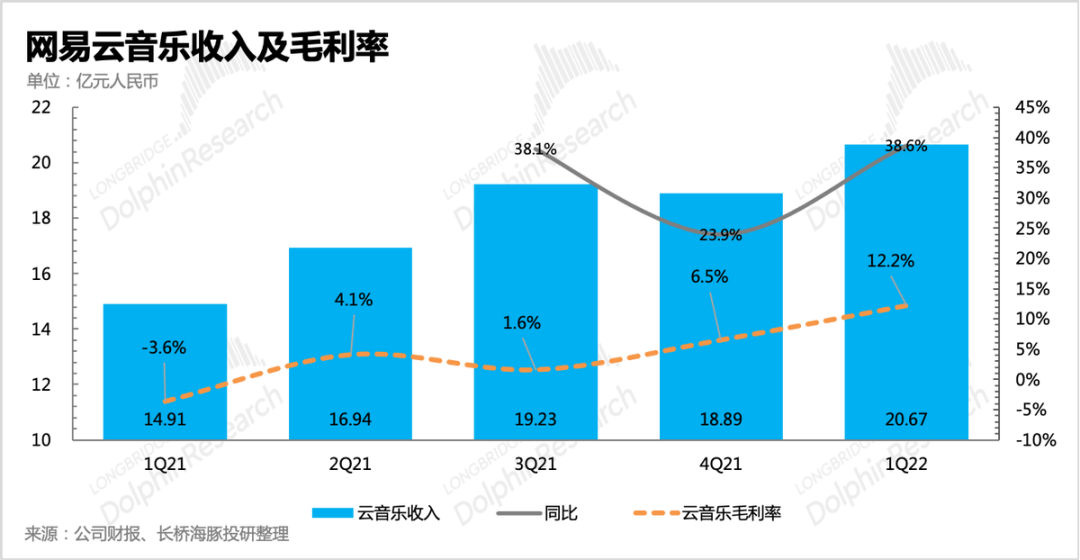

三、云音乐:直播仍在发展趋势中,音乐付费放缓

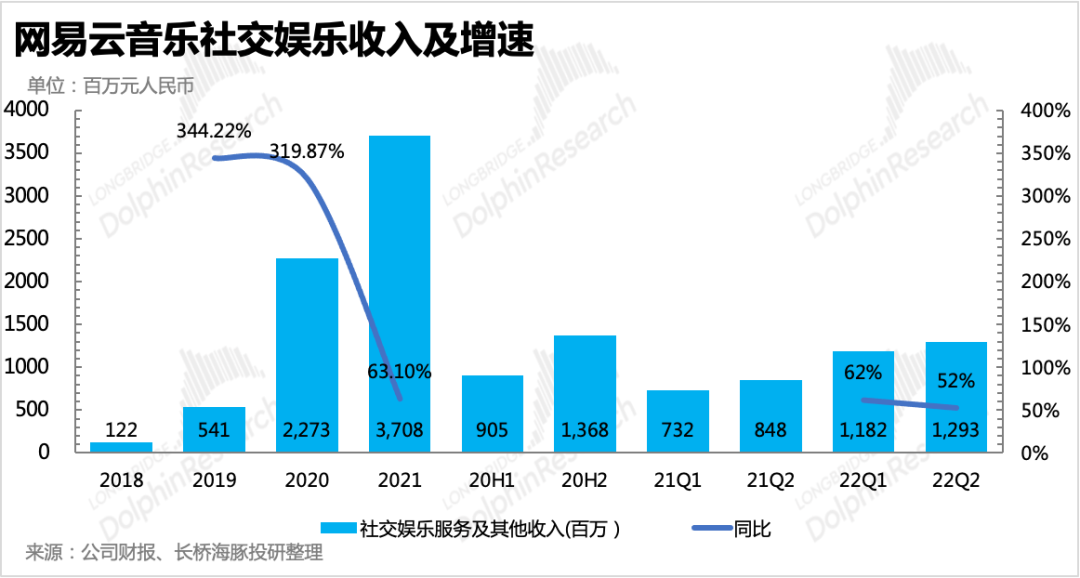

云音乐的显示与偕行腾讯音乐有点差异,差异于腾讯音乐受损更严重的直播营业,云音乐的直播等社交娱乐服务收入还在高速发展中,固然这与云音乐开展直播较晚,还处于生长早期也有关系。

(1)二季度云音乐共实现22亿收入,同比增进29%,其中社交娱乐收入同比增进52%,较一季度虽有放缓但仍然在发展通道中;

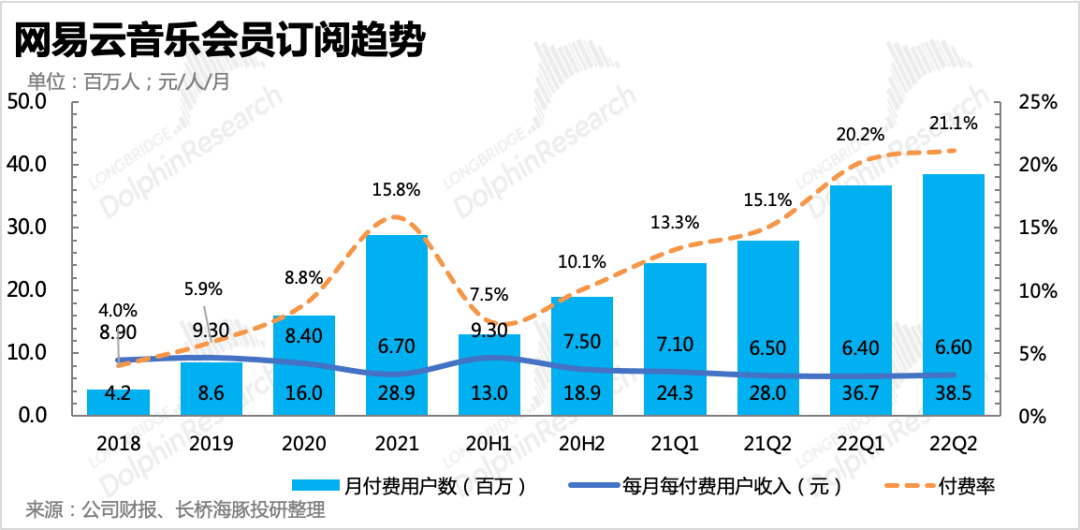

(2)音乐订阅净增用户数174万,与上季度净增876万差距较大,放缓显著。

不外,思量到二季度单用户平均付费金额环比有所提升,因此海豚君预测,付用度户净增放缓,可能与二季度会员促销流动削减有关。这里可以关注治理层电话会上怎么注释。

值得一提的是,从付费率上来看,云音乐的用户忠诚度更高(云音乐20% VS 腾讯音乐13%),或者换句话说,在腾讯音乐的渠道优势、版权优势下,仍然选择使用云音乐的用户,自己就是死忠粉,自然付费意愿也相对更高。

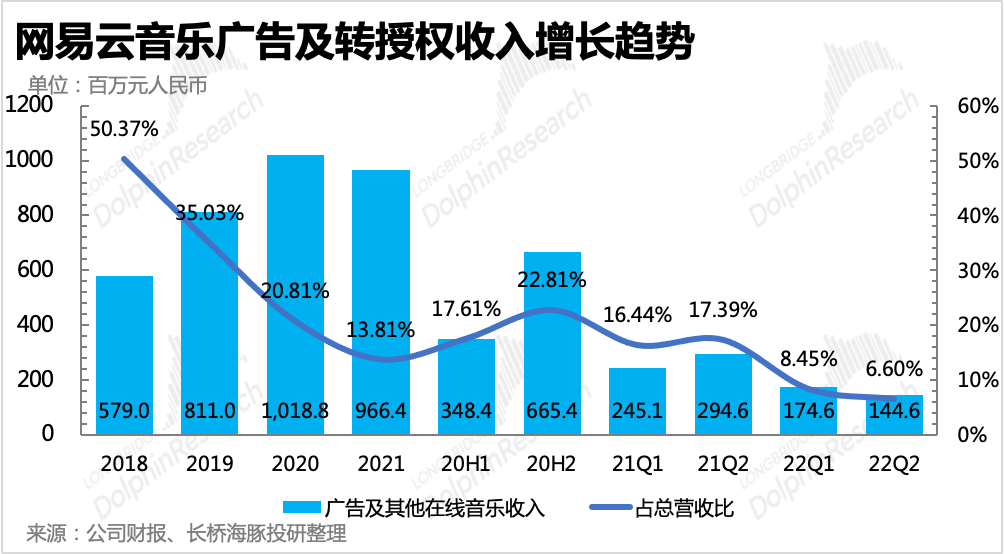

(3)广告和版权转授权等其他项营业,则与腾讯音乐类似,由于流量注重力迁徙、*版权排除后的行业大趋势下,很难脱节周期逆势增进。

(4)另外,云音乐运营上的几个指标数据转变:

a.上半年用户时长80.6分钟/天,一季度披露了是82分钟,因此二季度可能是有所下滑。

b.云音乐平台的高粘性、高互动社区气氛,也吸引了更多的自力音乐人加入,这也是云音乐一直相比腾讯音乐有优势的地方。

住手二季度末,自力音乐人累计注册到达52.9万人,环比净增添约8万人。现有曲库中有230万首来自于已注册的自力音乐人。

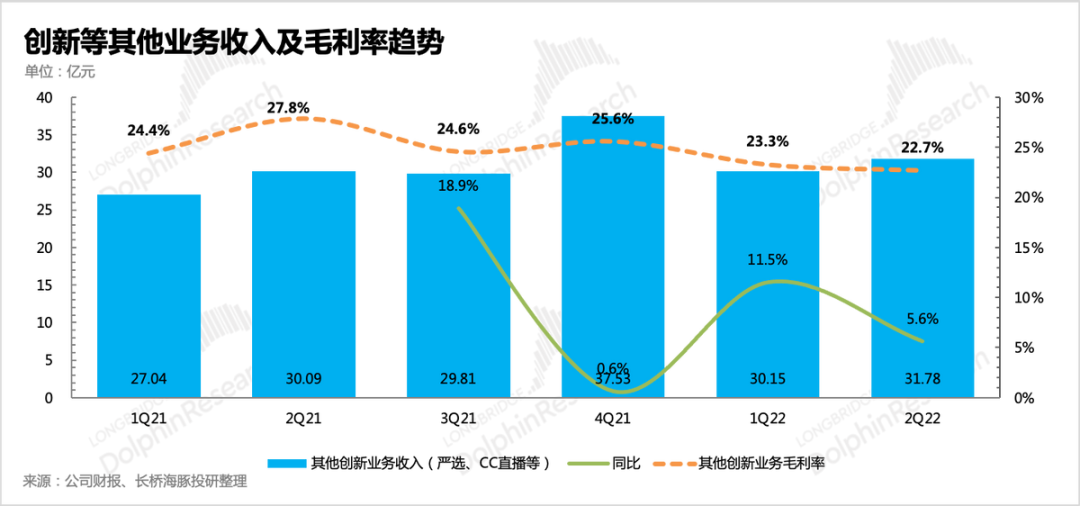

四、其他创新营业:影响没有想象中那么大

原来的创新营业口径,在剔除了云音乐之后剩下的营业,主要是网易严选等,在二季度这么差的宏观环境下,还能有6%的增进,也能体现自身营业的韧性了。

五、毛利率因营业结构更改而优化,新品上线动员用度小幅扩张

最厥后看成本用度以及整体利润情形。二季度网易实现GAAP下谋划利润49.5亿,同比增进32%,利润率环比略有下滑,主要受到用度端扩张影响。

若是看剔除了股权激励的Non-GAAP下归母净利润54亿元,同比增进28%,利润率也环比提升。与谋划利润率环比走弱的差异主要由净利润中包罗的美元存款汇兑损益带来,但这与主业谋划情形无关,因此海豚君建议更多的关注不包罗投资、汇兑损益的谋划利润更改情形。

分项来看:

(1)在毛利率上,二季度环比是有所提升的,其中游戏毛利率提升显著,从65%提到了70%,主要是高毛利的端游收入占比提升导致。另外,云音乐的毛利率虽然也小幅提升,但对整体毛利率的优化孝顺还对照小。

(2)二季度网易有几款新游戏宣布,尤其是被寄予厚望的重磅大作《暗黑》手游的上线,前期的营销预热支出一定不会少,云音乐这个季度的营销用度投放也不低,主要用于直播等社交娱乐平台的推广上。

除此之外,研发、治理用度本季度没有跟风互联网行业“降本增效”大趋势举行缩短,而是小幅增进,这生怕与网易近期外洋游戏研发团队延续扩张有关。

海豚君以为,当下的外洋团队投入从耐久上看,是为未来的增进“提前埋线”,虽然短期会形成一个收支错配期,利润端显示会受到一些压制影响,但这样的投入是当下必须要去做的。

体现到数据上,就是本季度用度上没有延续优化趋势,不外由于网易的用度支出一直以来都相对阻止且稳固,以是整体照样控制在一个正常的颠簸区间。

上一篇:中国奶粉的高端化之战

下一篇:老板电器下沉市场的新时机