您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

减肥新龙,业绩超预期爆表-国际黄金

质料药企正在医药的逆境中绽放,现在少数超前、差异化选品&结构的小而美公司,也迎来了双击时刻。

7月9日,奥锐特宣布2024年半年度业绩预增通告:公司上半年实现净利润预计在1.75-2.15亿之间,同比去年增添约82-124%。;扣非净利润预计在约1.74-2.14亿之间,同比增添约83-125%。

在2024年一季度,奥锐特便实现了3.36亿营收(同比增进11.08%)和8218.42万元净利润(同比增进79.79%)。现在半年报净利润同比预增下限高于一季报,公司业绩显然泛起了加速的迹象。

单单以2024年第二季度看,公司实现净利润0.93-1.33亿元,环比增进13-62%;扣非净利润0.91-1.31亿元,环比增进11-60%。

对于业绩连续增进的缘故原由,公司也给出了两大注释:1)深耕主业,优势质料药连续推进&销售增进;2)制剂产物连续放量。

我们判断,此时的奥锐特正站在新一轮陡峭的发展曲线的起点,在2023年以前,公司业绩一度被质料药的周期性所困扰,无法形成稳步向前的业绩增进模子;随着顺遂进入更高手艺含量和高毛利的制剂产物营业领域,以及多肽/寡核苷酸新营业的产能准备运行投产,两大新发展曲线将会率领公司业绩走向高速发展,2024H1的业绩可能只是一个起点。

01

基本盘质料药

2023年,奥锐特的质料药及中央体营业收入为10.59亿,占公司总营收比例约为83.85%,是公司的基本盘营业。

经由多年的生长,奥锐特现在已经确立起了笼罩呼吸系统、心血管、抗熏染、神经系统、抗肿瘤和女性康健等6大领域的产物链。

基于2023年年报数据剖析,奥锐特的各个疾病领域质料药收入并不算集中,心脑血管、抗肿瘤、女性康健和呼吸系统均占营收不小的比重,收入划分占比为23.75%、19.32%、14.96%和12.9%。

从这4大领域收入增速剖析(2021-2023年),女性康健(收入1.66亿→1.89亿)、呼吸系统(收入1.53亿→1.63亿)这两大领域的收入已经几近阻滞,而心血管领域的收入保持稳固增速,2021-2023年收入年复合增速为29.1%;抗肿瘤领域增进更快,从2021年收入0.4亿元拔升到2023年2.44亿元。

这实在也能注释为何近两年营收增进率在20% ,质料药大部门品种处于微增或者平稳的状态,其中少部门领域实现快速增进,整个板块营收出现低双位数的增进,加上制剂产物的放量助力,作育了这样的增进数据。

奥锐特的心血管、抗肿瘤领域质料药营业增进结构一致,都源于单个品种的放量。

心血管领域*一个产物是依普利酮,已往公司依普利酮质料药全球市占率全球*,同时该品种全球竞争名目优越,但2022年以前营业量较为稳固,2022年公司依普利酮顺遂进入日本市后泛起快速放量。

抗肿瘤领域的品种是醋酸阿比特龙,其下游制剂在2019年正式上市,随着仿制药的市场占有率不停提升,奥锐特的质料药也在2022年最先发作放量,未来几年仍有较大上行空间。

奥锐特的质料药及中央体营业也许率会在未来保持稳固增进,原有产物增进到一定体量不能阻止会遇到瓶颈,而公司也在不停的推出新品种、新增产能(未来有醋酸阿比特龙、普瑞巴林的大规模产能投放)以对冲原有品种不增进或下滑的风险。

从2022年以前公司“质料药单拳打天下”的时代看,公司的盈利能力严重受限,绝大部门时间毛利率都在50%以下,同市价钱也耐久受到产物价钱周期性颠簸。

但不能忽视的是,质料药板块除了经受奥锐特的现金流和焦点营业基本盘外,还给公司制剂营业发作提供了夯实的基础。

02

制剂产物现在认真主攻

从2023年最先,奥锐特的净利润增进率最先逾越营收增进率,刨除掉质料药价钱周期性转变等一系列不能连续的影响,焦点缘故原由在于高利润率的制剂营业放量提升了公司的盈利能力。而这一点也在2024Q1获得增强,净利润同比增进率(79.79%)远高于营收(11.08%)。

束从轩退休?老乡鸡「咯咯哒」

抽取2023年的数据来看,昔时制剂营业仅占希望公司总营收的7%出头,而利润却占到总利润的11% 。另外从毛利率看也异常直观,昔时制剂营业的毛利率高达87.74%,而质料药营业则是在56%左右。

之以是有云云高的利润率,是由于奥锐特实现了制剂一体化。

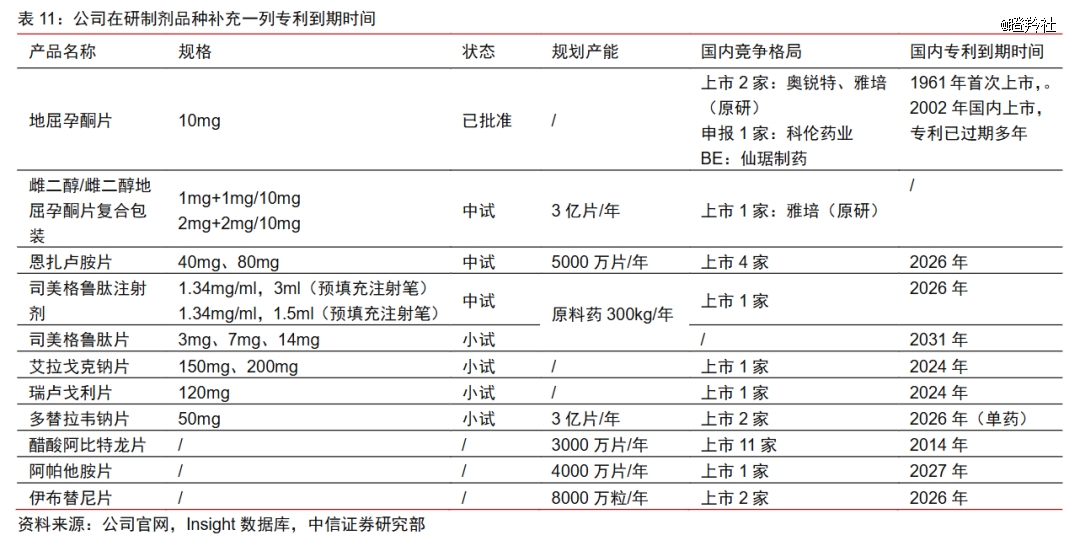

现在,奥锐特已商业化的制剂产物只有一款,即是地屈孕酮片,这一种逆孕酮,用于治疗内源性黄体酮不足引起的女性康健疾病,奥锐特的地屈孕酮片是海内甚至全球*款仿制制剂产物,同时公司也是全球少少数具有地屈孕酮质料药规模化生产能力的企业。

地屈孕酮片只管是专利过时的药物,但市场潜力不能小觑,当前的海内竞争名目是雅培原研产物、奥锐特和在2024Q1获批的和泽坤元药业。据Newport premium数据显示,2009年至2020年,全球地屈孕酮API消耗量已从3.7吨增进到9.7吨,复合年均增进率达9.1%。尚有统计数据显示:2022年,地屈孕酮在天下品级医院和零售渠道销售近18亿元。

奥锐特的地屈孕酮片在2023年6月尾获批,上市*季度(2023年7-9月)就实现销售收入约4800万元。在2023年底,公司也给出了未来两年的销售展望:预计地屈孕酮片2024-2025年有望实现销售额3.6亿和5.5亿。

不外,也需要小心新入局者带来的竞争,和泽坤源药业对应产物已经上市,科伦药业、仙琚制药的产物也在审评阶段,盈利期可能只有这两年。

奥锐特也在新的制剂品种上蓄力,公司预计2025年将有3款新制剂产物上市,而且预计2026年后每年推3~5个制剂产物,未来制剂收入占比将从现有的10%不到提升至公司总收入占比的50%。

制剂营业若是能够准期兑现,无论对公司的营收、利润规模提升,照样公司的盈利能力都将有十分大的改善,届时即便估值不提升,整体市值也将随着利润规模的提升而提升。

03

重头戏:多肽/寡核苷酸营业

奥锐特真正的发展“王炸”是多肽和寡核苷酸营业。

尤其是多肽营业,奥锐特已经进入了订单及产能兑现的阶段,新建年产300KG司美格鲁肽质料药生产线在2024年上半年已经完工,预计将在2024年下半年举行试销售,真正陡峭的放量阶段可能需要再2025-2026年。

参考诺泰生物多肽营业(自主选择产物)高达70%的毛利率,奥锐特多肽营业规模的放量也将显提升公司毛利率。

值得注重的是,与大部门多肽厂商差异,奥锐特接纳半发酵法生产司美格鲁肽,这使得公司司美格鲁肽产物的整体成本低至30美元/g,远低于市场平均成本(如湃肽生物2022年司美格鲁肽系列产物成本为3263元/g)。

同时,公司有能力在短时间内将产能释放至吨级,公司司美格鲁肽质料药产能300KG/每年,产能规模位于海内*梯队;若是根据3759元/克的价钱(中信证券研报公司司美格鲁肽样品价钱数据),线性推算预计满产后有望为公司孝顺跨越11亿收入(公司展望相关产能效益为销售额4.4亿元,净利润1.5亿元)。

寡核苷酸营业亦是奥锐特未来的一大看点。

早在2021年确立上海奥锐特生物,旨在为客户提供小核酸药物的一站式CRO/CDMO服务。

小核酸领域药物最近有着热度提升的趋势,而诺西那生钠也是全球*销售破20亿美元的重磅小核酸药物,该药物专利预计在2025年过时,随着仿制药物的泛起,对于质料药和CXO服务的需求也将提升。

在小核酸药物领域公司已经形成一定的平台能力,主要产物诺西那生2023年已经实现商业化,约莫销售2000万元,同时实现了营业盈亏平衡。此外,公司正在研发因利司然、Vutrisiran这两大品种。

短期内小核酸药物营业可能无法对奥锐特整体业绩形成较大助力,但却是未来小核酸药物时代来临的一张“发作”的入场券。

结语:奥锐特的业绩发作并不是有时,主攻的制剂营业虽然中期有掣肘,但公司已经形成一系列的品种和平台能力举行对冲,同时多肽产能的兑现将成为公司近两年业绩发作的主要看点。

其能否蜕变,我们拭目以待。