您的位置:主页 > 公告动态 > 远大动态 > 远大动态

躺平的腾讯守候视频号站起来

向来是财报优等生的腾讯,一季度也掉了链子。

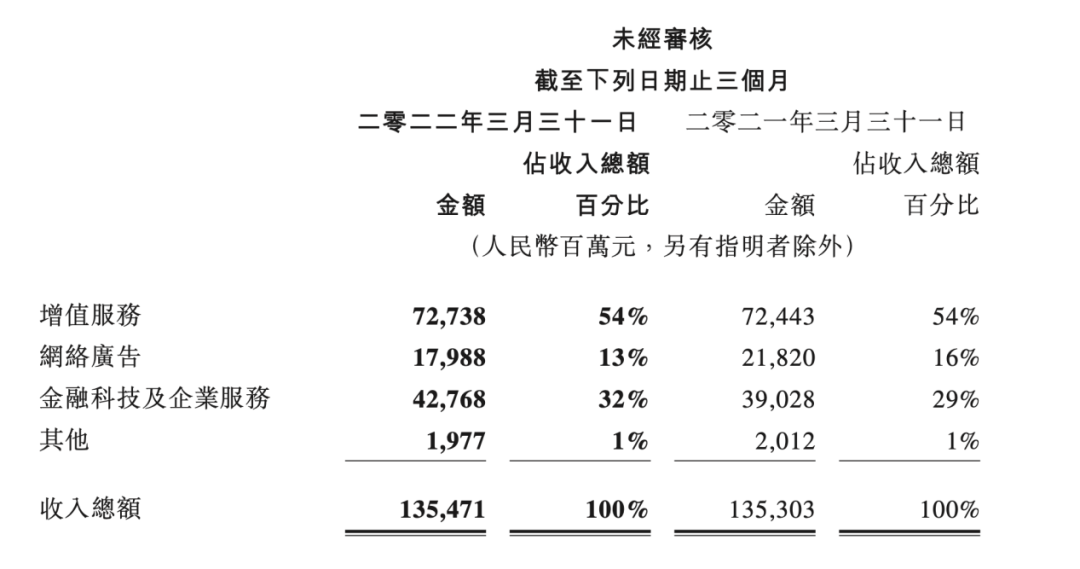

今年一季度,腾讯营收1355亿元,去年同期为1353亿元;非国际财政讲述准则下,净利润255亿元,同比下降23%。

去年一季度、二季度,腾讯营收仍能维持着20%以上的同比增进,为何现在蓦然失速?

腾讯营收主要由三部门组成:其中增值服务收入727亿元,去年同期为724亿元;网络广告收入为180亿元,同比下滑18%;金融科技及企业服务收入为428亿元,同比增进10%。

对比去年同期——增值服务同比增进16%,网络广告同比增进23%,金融科技及企业服务同比增进47%,可以看出腾讯本季度营收增进阻滞并非某一块营业拖拽所致,而是三块营业的协力使然,固然最显眼的要数广告营业。

一季度,腾讯网络广告同比下滑18%,其中社交及其他广告收入下降15%,包罗腾讯新闻和腾讯视频在内的媒体广告收入下滑30%。

广告隆冬并非蓦然来袭。近几个季度,腾讯、阿里营业中与广告相关的营业,皆泛起了增进放缓迹象,百度、视频网站等高度依赖广告的公司营收,更是将这一点露出无疑。就连广告大户字节也没能幸免,据《上海证券报》去年11月报道,此前半年,字节海内广告收入住手增进,这是其自2013年开启商业化以来首次泛起该情形。

到去年第四序度,广告市场已降至冰点。拿腾讯来说,三季度时,其网络广告收入仍有5%的同比增进,四序度则急转直下,同比下降13%。

比起整个行业,腾讯广告营业受波及的水平更广、更深。3月,腾讯治理层曾注释,这与“腾讯广告客户组成”有关,一年前,在线教育在腾讯广告营收中占比10%-15%,四序度只有1%-3%。

“我们的广告客户包罗了许多受羁系影响很大的行业,来自他们的广告竞价受到影响,其孝顺的广告营收同样下降。”治理层提到的行业,除了教育,还包罗游戏、保险等。

一季度腾讯遭遇的广告营业危急,可以说是这场风浪的延续。致使腾讯营收下滑的,另有另外一场风浪。

去年四序度,腾讯金融科技及企业服务板块收入在总收入占比提升至33%,首次跨越游戏板块。换言之,因政策羁系,游戏增收放缓已在预料之中,金融科技及企业服务本该接起增进接力棒。

但这一季,该营业同比增进10%,企业服务收入同比略有下降,金融科技服务收入同比增速放缓——3月以来的疫情,影响了商业支付生意金额,腾讯的增进接力棒在一季度滑落。

民众认知中,线下商业及线上电商,是受疫情波及较为严重的业态,事实是关联营业也难逃疫情袭击。二季度,生怕大公司的财报依旧不会悦目。

A

腾讯广告营业继续下行,除了下跌惯性,同样有疫情的因素。

今年一季度,分众传媒营收29.4亿,同比下滑18.19%,净利润同比下滑32.12%。对于营收和净利双双下滑,分众治理层是有过预期的——宏观需求景心胸同比下滑,22年Q1将缺失21Q1由教育广告主孝顺的2亿多收入,“但我们在年头没预判到3月以来疫情发作。”

4月尾分众传媒的业绩会上,江南春指出,现在广告行业的问题是,经由疫情,广告主的需求在下降,他们转向了直播这种能就地转化为销售的形式,开屏广告、梯媒、内容营销都市受到疫情的影响,“这是没有那么紧要的投放需求。”

据长桥海豚投研剖析,广告的需求对宏观的高敏感性也作育了互联网广告周期化之后的高Beta属性,经济形势不佳的时刻,广告收入放缓更快。现在,广告主的广告投放需求被动或自动萎缩,而行业的广告库存另有进一步释放的可能(如视频号变现,快手、B站提高广告加载率),量价双双失血,广告当前是周期底部倘佯状态。

腾讯广告营业就正陷入这种困局中。财报指出,网络广告营业一季度同比下滑18%,主要因教育、互联网服务、电商等行业广告需求疲软及广告行业自身羁系转变影响。

去年7月,工信部启动了互联网行业专业整治流动,重点关注手机软件开屏广告、弹窗广告以及强制个性化服务等情形,APP开屏广告逐渐消逝在民众视野。

受羁系影响,腾讯移动广告同盟广告营业收入大幅削减,腾讯广告收入的大头,社交及其他广告收入下降15%至157亿元。

腾讯新闻和腾讯视频受宏观影响更为凶猛,包罗这两块营业在内的媒体广告收入下降30%至23亿元。

腾讯广告的苦日子生怕在短时间内无法终结。分众传媒业绩会上提出的另一个广告行业信号是,物流受阻等因素影响了广告主的谋划情形以及广告投放节奏,面临着统一批广告主的腾讯,同样会受此拖累。

3月尾,腾讯治理层曾预计,广告营业在今年年底会有回暖。需要注重的是,腾讯这两个季度广告收入还包罗收购搜狗带来的广告收入,换言之,当搜狗合并的正面影响消逝,网络广告营业的同比增速有进一步下滑的可能。

除了合并搜狗财报,腾讯财报提及的另一个对广告收入正面影响是快速消费品行业的稳固需求。而在二季度,这一正向加持同样将受影响,“2022年第二季至今,广告市场连续低迷,快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出”,腾讯在财报中云云阐释道。

本季度,腾讯治理层对广告行业的恢复仍抱乐观态度,“此前周期也有反弹,以是我们信托这个周期也会有反弹。”

B

外界对腾讯广告营业的继续下滑多有预期,同样有增进阻滞预期的另有游戏营业。

只管绝对数字依旧不菲,但从增速看,腾讯海内市场游戏收入在本季度泛起了下滑,同比下降1%至330亿元,财报指出,这是因未成年人珍爱措施对活跃用户及付用度户数目造成了直接及间接影响。

今年5月,iOS端的《王者荣耀》充值作废分外点券,官方对此回复,“基于营业生长需求和为给用户提供更好的使用体验,腾讯公司近期对旗下直充营业以及Q币充值的部门营销渠道优惠举行了通例性调整。”

与此同时,微信、QQ钱包充值Q币等大面积作废97折优惠,QQ会员和超级会员的Q币充值优惠也划分从95折、94折变到98折、97折。

显然,这是腾讯增值营业的整体动作。腾讯增值营业收入包罗游戏收入和社交网络收入两大部门,在无法提升用户消费意愿的情形下,腾讯只好另寻出路,通过提高单价的方式增添增值营业营收。

对腾讯而言,一个乐观的情形是,今年4月,时隔8个月后,游戏版号恢复发放。“似乎羁系方对于现在经由调整后的行业情形异常知足,也就意味着未来的羁系环境会对照稳固,不需要忧郁意外情形的发生。”

腾讯高管在一季度财报宣布后的电话集会上指出,随着版号发放数目的不停增进,羁系环境趋于稳固,今年行业公司营收会在未来数月内逐步改善。

在外界意料之外的是,金融科技及企业服务板块的增进放缓,事着实上季度,这块营业刚刚接过增进接力棒。

这其中有腾讯自动为之的因素在,“我们重新定位了IaaS服务,从单纯追求收入增进到实现康健增进,自动削减亏损条约。”上一季财报中,腾讯收入增进8%,收入成本增进15.49%,净利润由此大幅下滑25%。

在毛利率较高游戏、广告营业能供养起亏损的企业服务营业时,腾讯大可阔步向前,但今时差异昔日,腾讯也到了收紧钱袋子的时刻,控制成本是一定选择。

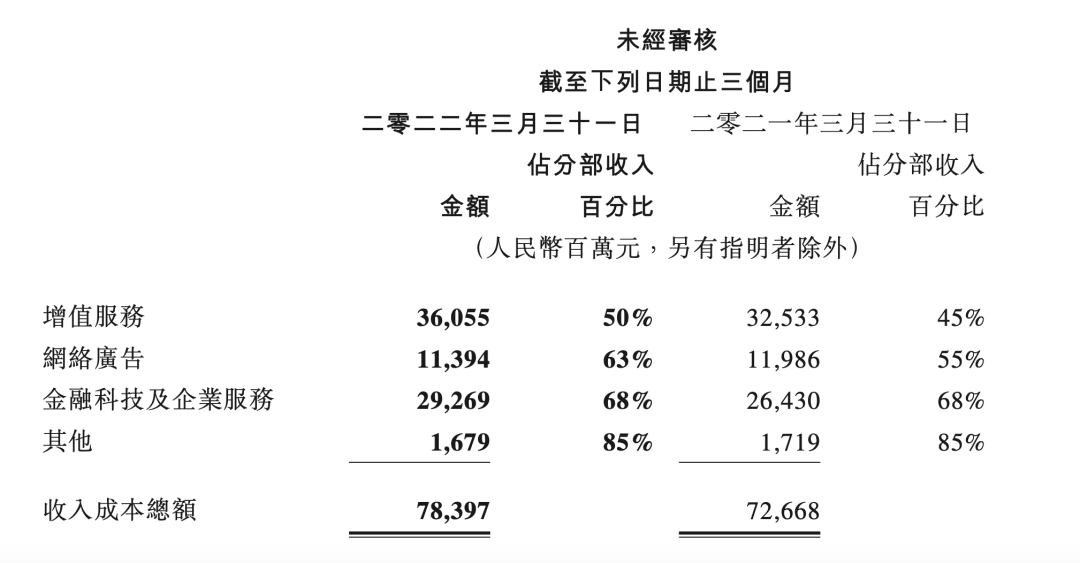

一季度,只管金融科技及企业服务的收入成本占分部收入的比例在三大营业中仍是最高的,但却是唯逐一个比例未有显著增进的营业。

金融科技收入同比放缓则在意料之外。财报指出,2022年3月中旬以来,因部门都会再次泛起疫情,对交通出行、餐饮服务及服装等种其余支付金额增进发生了负面影响,商业支付生意流动连续疲弱。可以想见,这种影响将连续到下一季度。

C

羁系因素叠加疫情影响,看上去腾讯今年业绩不会太乐观,但幸亏腾讯另有视频号这个尚未被完全开发的流量池。

关于视频号,本季财报提到了两处,一是视频号新闻、泛知识及娱乐内容日益厚实,加上推荐手艺提升,视频播放量及使用时长同比大幅增进;二是在社交网络收入增进,主要是因视频号直播服务收入增添所致。

视频号,是许多嗷嗷待哺的创作者的希望,现在也是腾讯的希望。已往几个月,能显著感知腾讯正加大视频号商业化的马力。

去年年底,视频号短视频内测增添购物车功效,类似于抖音小黄车;4月中旬起,选择“购物”类目开播 挂购物车的视频号直播间,将获得平台的扶持。视频号接连向抖音的偏向,迈了两步。

除了视频号,腾讯财报中提及的将继续投资的战略发展领域还包罗企业软件及国际市场游戏。

只管本季度收入同比下滑,但企业服务依然是腾讯未来营收增进的要害营业,腾讯自然会继续加大投入。腾讯现阶段的战略是,要聚焦于企业服务的康健发展,自动缩减亏损营业,将资源集中于视频云及网络平安领域的PaaS解决方案。

国际游戏营业同样是腾讯将押注的重点营业。2020年底至2021年底,腾讯中国以外区域的游戏营业,尤其是手游泛起了不错的增进,“以后一定无法到达那种繁荣水平”,腾讯高管在电话集会上直言。去年的高基数在某种水平也影响了腾讯游戏国际营业的同比增进,即便云云,本季度该营业仍维持着正向增进。

或许外界对腾讯本季度营收放缓早有预期。5月16日,马化腾示意,腾讯正在面临着挑战和生长并存的新阶段:一方面,收入与利润的增速放缓;另一方面,腾讯也以为可借此换档,去缔造更高质量生长,“应该去做这些难而准确的事。”