您的位置:主页 > 公告动态 > 远大动态 > 远大动态

新投资能「救场」寺库吗?

9月15日上午,子怡接到了寺库客服来电,称“预计在12月尾之前完成退款”。此前,她于今年3月在寺库平台先后下了两单,却迟迟未能发货,作废订单也不予退款,长达4个月的投诉维权后仍需守候。

有相似履历的不在少数,也不止消费者。张妍于2020年最先在寺库平台上卖货,履历了用户骤降、大规模吐槽后,于2021年10月申请退店,但住手现在,仍然没有拿回商家保证金,相关投诉也无希望。

而这些只是寺库危急的缩影。据领会,

寺库也曾起劲“自救”,除了营业上的拓展,如拥抱直播,另有资源层面的动作,如追求被收购或私有化。无果后,于近两个月,该公司又先后引入了两家私募公司和一家科技公司的股权投资。

8月19日,寺库宣布通告称,与HCYK Corporation Management Partner和Timing Capital Limited划分签署了股份购置协议,HCYK将认购寺库375万股A类通俗股,总价为300万美元;Timing Capital将认购寺库125万股A类通俗股,总价为100万美元。

9月15日,寺库宣布,与阿拉丁传奇科技团体有限公司杀青深度战略互助,包罗:阿拉丁科技将至多出资1亿元,与寺库配合确立“寺库中国俱乐部”高端消费圈层;至多出资2亿元,认购寺库上市主体股票;至多出资10亿元,团结设立“消费品牌创新升级产业基金”。

有着“中国奢侈品电商*股”之称的寺库,何以走到了今天这一步?新的投资,是否能“救场”?

01

资源“宠儿”的高歌

确立寺库之前,李日学做了10年的家电生意,开过工厂、做过署理商,也干过平台和零售。2008年前后,他判断,“整其中国消费升级到了新的阶段”,决议切入精品消费市场。

寺库初创之时,瞄准的是二手奢侈品寄卖生意,靠向用户收取判定费、手续费、佣金等盈利。

只有手上存有大量奢侈品的消费者才会来寄卖,也只有那些真正对奢侈品有深入领会的人才敢买二手奢侈品。当用户在二手奢侈品生意之外,泛起了购置新品的需求,但你不能提供的时刻,这些辛辛勤苦培育了三年的用户很轻松地就会把你甩掉。

但正如寺库副总裁宋玉伟所言,二手奢侈品生意的门槛较高,且天花板可见,于是,寺库很快最先弱化二手营业,转向新品销售。

这一历程中,寺库重点对商品品类和线下渠道举行了深度结构:一方面,完成了从当初单一的箱包品类向珠宝、首饰、手表、衣饰等在内的奢侈品全品类转变;另一方面,在北京、上海、成都等地开设了线下高端体验店“库会所”。

适逢奢侈品电商风起,寺库很快完成了A轮至C轮共三轮、合计5000万美元融资,生意额于2013年到达10亿元。

也是在此时代,诸如品聚网、佳品网、呼哈网、背靠网易的网易尚品、新浪奢侈品频道等数个主要玩家,在被资源短暂追逐后便整体陨落,导致奢侈品电商行业一度不被看好。

寺库再次调整偏向,最先强调自身并不只是奢侈品电商,而是定位为高端消费服务平台,并逐步上线了艺术品、生涯用品、母婴用品甚至豪车、私人飞机等。

或许“高端消费”这一看法让市场看到了新故事的可能性,寺库再次获得资源青睐,于2014年至2020年,共完成了包罗IPO在内的5轮融资,融资总额达5.65亿美元,资方包罗京东、趣店、IDG资源、平安创投、银泰资源、贝塔斯曼亚洲、森合投资、盘古创投等着名企业和机构。

泉源:相关信息服务平台

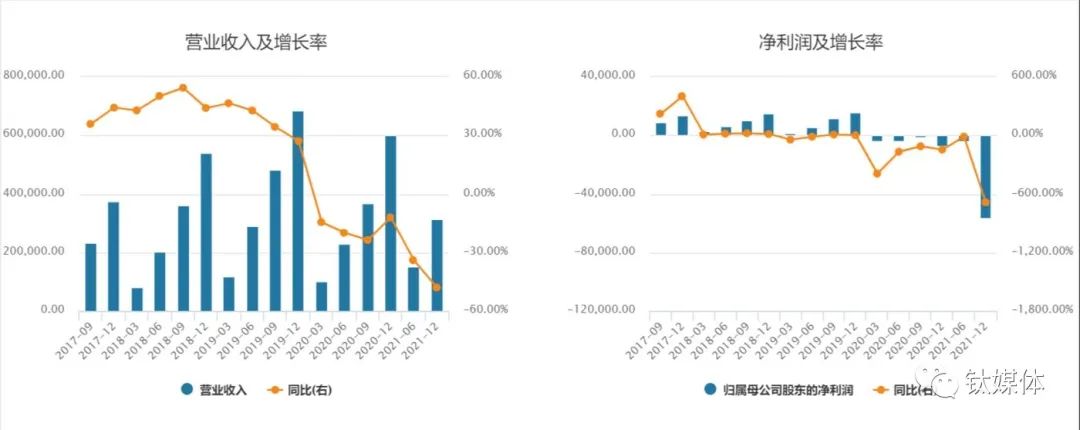

资源的助推下,2016年第三季度,寺库最先告辞亏损,走上盈利的蹊径。2017年,更是寺库周全发作的一年:9月22日,乐成登录纳斯达克,成为“中国奢侈品电商*股”,彼时,李日学还公然示意,“要把寺库打造成为109年的企业”;11月16日,上市后首份季度财报宣布,营收和净利润划分实现了44.2%和1067.6%的同比增进,增速跨越阿里、京东,领跑奢侈品电商行业;这一年,寺库首次整年盈利。

之后的两年,寺库“不负众望”,一起高歌。2018年和2019年,寺库GMV从80.48亿元增至137.853亿元,首次突破百亿大关;营收划分增进了44%及27%,净利润划分为1.52亿元和1.54亿元,均刷新历史纪录;月活用户直逼200万大关。

其中,2019年6月,意大利著名品牌Prada选择将寺库作为进军内地电商的首站,携普拉达(Prada)和缪缪(Miu Miu)两大品牌入驻,又为寺库增添了一份光泽。

02

一朝跌落云端

然而,好景不长,随着2020年的到来,寺库的“高光”戛然而止。

在社交平台“脉脉”上,自昔时3月起,便有认证为寺库团体员工的账号公然爆料,寺库降薪裁员,2021年9月,又最先泛起发不出人为的声讨。就此,钛媒体App联系到一名寺库前员工,其示意“2020年去职的时刻,公司谋划照样正常的,厥后就不太清晰了”。

寺库相关认真人则于2022年头公然对相关新闻通盘否认:“住手现在,寺库并未有相关裁员的设计,现在寺库人为属于正常发放的状态,不存在欠薪等情形。”不外,有媒体援引知情人士报道,停止2021年底,寺库的员工规模仅为*期的一半左右。

商家张妍告诉钛媒体App,寺库自2021年4月突然最先收取保证金,话术为“规范商家,保障用户权益,一旦发现商家发到平台的商品掺假,就会从保证金里扣”。没过多久(2021年7月),直播间的人数骤降,“另有人说我们是骗子,只收钱不发货,最先还起劲澄清,直到发现社交平台上越来越多的用户吐槽,意识到不妙”,她*时间申请了退店。

然而,2021年10月至今,张妍在寺库平台上仍没有走完退店流程,也没有拿回保证金。“几个偕行同伙也都在守候,有的不止2万,另有货款……”

据黑猫投诉平台数据,寺库相关投诉现在已逾18300件,多数都是由于不发货、不退款。同时,在中国裁判文书网,仅2022年以来,与寺库相关的已公然案件就有130起,险些都是生意条约纠纷、乞贷条约纠纷等。

其中,昔日互助同伴Prada于今年7月前后彻底甩掉了寺库,其申请冻结了后者名下价值1100万余元及响应价值的财富,限期为一年。

愈甚者,寺库三度陷入停业危急。2022年1月5日,柴晨旭申请对北京寺库商贸有限公司举行停业审查,不外越日,该申请便被撤回;8月10日,赵冬萍又对北京寺库商贸提出停业审查申请,此次寺库没有做出回应;8月25日,上海寺库电子商务有限公司新增了一则停业审查案件,申请人为上海维旗商业有限公司。

也是在今年8月中旬,寺库北京总部传出“人去楼空,疑似跑路”的新闻,但该公司相关认真人示意,新闻不实,现在办公面积并未缩减,属于正常办公状态。

负面缠身背后,是寺库谋划业绩不佳。

2020年*季度,寺库营收10.05亿元,首次泛起同比负增进,净亏损4250万元,也是延续14个季度盈利以来的首次亏损;第三季度,它甚至最先推迟财报的宣布,并因此收到纳斯达克警示函;直到2021年11月,其2020年年报才宣布,并录得营收和净利双下滑。

2021年,寺库继续下坡路,实现营收31.3亿元,同比下滑48%,净亏损5.66亿元,同比扩大547%。2022年,本应宣布的*季度和第二季度财报均没有新闻。对此,钛媒体App向寺库方面举行问询,住手发稿尚未收到回复。

泉源:wind(单元:万元)

颓势也直接体现在了寺库的股价上,自2019年最先震荡下跌,于2021年11月4日首次跌破1美元,住手现在仅剩0.36美元,比起上市时13亿美元的刊行价,缩水超97%。

值得注重的是,2021年12月28日,寺库已因延续30个事情日股票收盘价低于1美元,收到纳斯达克退市忠告。然而,至2022年6月限期将至,寺库股价仍未突破1美元。对此,其申请将美国存托凭证从纳斯达克全球市场转移至纳斯达克资源市场,获得了分外的180天脱期期。

03

内忧外祸交织,新投资能救寺库吗?

复盘寺库从高处坠落的缘故原由,绕不外转折点上的疫情。

寺库曾在一份声明中直言,疫情给奢侈品消费行业带来了亘古未有的袭击。其(2020年*季度)收入显示也受到了疫情带来的可自由支配支出减缓和民众流动削减的影响。与此同时,李日学在采访中对耐久显示出乐观,以为疫情会使奢侈品品牌加大线上投入,更愿意和寺库这样的电商平台互助。

事实却恰恰相反。

疫情并未袭击中国奢侈品消费的起劲性,贝恩数据显示,只管2020年全球奢侈品市场受疫情影响萎缩近23%,但中国境内奢侈品消费却逆势上扬48%,到2025年有望成为全球*的奢侈品市场。而是奢侈品品牌的线上化挤压了垂直电商的生计空间——

一方面,奢侈品品牌纷纷自建起了渠道,如Prada、阿玛尼、LV等,在疫情发作后即最先直播带货,自建小程序商城;另一方面,相比于寺库等“小而美”的平台,奢侈品品牌倾向于与阿里、京东等流量强势的电商巨头互助。

更具决议性的因素则仍在寺库内部。

一直以来,业内公认,奢侈品电商是块难啃的骨头,存在品牌授权、货源保真、消费者信托确立等难点。寺库的一系列战略结构,反为其啃下这块骨头增设了屏障。

奢侈品品牌专家梅宇华指出,从“二手奢侈品平台”到“高端消费服务平台”的转变,本无可厚非,但寺库却同时保留了二奢营业和新品营业,两者自己就是一个对立面,若何在统一个平台销售,是奢侈品品牌方都棘手的问题,寺库云云做,“客户端对其整个营业链是否发生了模糊的认知感呢?”

后续的品类扩张同理。“甩开了奢侈品领域,而进军了社交电商领域,转向以食物生鲜、百货家居、美妆护肤为主……扩展品类是寺库应该要做的,但也应该是逐步递进的,直接从奢侈品向食物等领域跨越,会使外界对寺库品牌定位的认知变得加倍不清晰。”梅宇华说。

零售电商行业专家、百联咨询首创人庄帅在接受钛媒体App采访时也示意,寺库走到今天,最主要的一个战略失误,就是品类扩张(含生涯服务品类)酒旅、餐饮、生鲜、豪车等和全球化。

除此之外,搞金融、智能、社群等同样只是烧了大把的钱,并未获得现实功效,从寺库近两年的收入结构就可以看出,奢侈品售卖收入占比从未低于95%。甚至有些动作还拖累了主业的生长,例如2020年对直播电商的结构,因数据造假被市场监视治理局罚款20万,是对寺库公信力的一次严重袭击。

营业板块不清晰,现实运营历程操作不规范,导致寺库逐步陷入“公域流量”获客难、“私域流量”变现难的瓶颈。

只管境况云云之差,寺库仍未放弃求生。在今年5月撤回私有化要约后,其于近两个月找到了新的“援军”。

8月19日,寺库宣布通告称,与HCYK Corporation Management Partner和Timing Capital Limited划分签署了股份购置协议,HCYK将认购寺库375万股A类通俗股,总价为300万美元;Timing Capital将认购寺库125万股A类通俗股,总价为100万美元。9月15日,寺库宣布,与阿拉丁传奇科技团体有限公司杀青深度战略互助。

受上述新闻推动,9月16日,寺库股价一度涨超50%,住手收盘涨27.31%,至每股0.33美元,仍未恢复至1美元警戒线以上。

新投资将对寺库发生哪些影响,又能否拯救其于当前的逆境之中?

庄帅示意,从投资金额来看,寺库的危急暂时可以排除。后续的连续谋划,则多数要调整营业模式。“中国市场依然具有奢侈品电商生计的空间,但属于品牌商家,而不是垂直的奢侈品电商。外洋同类买手制的奢侈品电商平台过得也欠好,Farfetch这种毗邻线下奢侈品品牌实体店的O2O平台模式会好一些。”

上一篇:牛仔裤里的两个陷阱